Trong bối cảnh hội nhập kinh tế quốc tế sâu rộng, việc Việt Nam chính thức nội luật hóa Thuế tối thiểu toàn cầu (GMT) thông qua Nghị quyết số 107/2023/QH15 áp dụng từ năm tài chính 2024 là một bước ngoặt quan trọng trong chính sách tài khóa. Với ước tính khoảng 122 tập đoàn đa quốc gia chịu ảnh hưởng và khả năng gia tăng nguồn thu ngân sách khoảng 14.600 tỷ đồng/năm, đây là nguồn lực tài chính trọng yếu cần được kiểm soát chặt chẽ. Thực tiễn triển khai cho thấy Kiểm toán nhà nước đang đối mặt với những thách thức chưa từng có tiền lệ, đặc biệt là sự thiếu hụt dữ liệu xuyên biên giới, khoảng trống về năng lực kiểm toán theo chuẩn mực quốc tế (IFRS/GloBE Rules) và rào cản trong cơ chế phối hợp quốc tế. Kết quả nghiên cứu chỉ ra rằng, hai điểm nghẽn lớn nhất là sự tụt hậu về công cụ kiểm toán số và hạn chế trong phương pháp tiếp cận rủi ro đối với các giao dịch liên kết phức tạp. Trên cơ sở tham khảo kinh nghiệm của các Cơ quan Kiểm toán Tối cao (SAI) trên thế giới, tác giả đề xuất hệ thống giải pháp chiến lược về hoàn thiện khung pháp lý, đào tạo chuyên sâu nguồn nhân lực và đẩy mạnh chuyển đổi số, nhằm nâng cao hiệu quả kiểm toán và hiện thực hóa Chiến lược phát triển Kiểm toán nhà nước đến năm 2030.

Từ khóa: Thuế tối thiểu toàn cầu, Thuế Thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn (QDMTT), Kiểm toán nhà nước, Kiểm toán số, Chiến lược 2030, Quy tắc GloBE.

Analysis of the current situation and solutions for controlling global minimum tax revenues in Vietnam for the State Audit Office

In the context of extensive international economic integration, Vietnam's official internalization of the Global Minimum Tax (GMT) - via Resolution No. 107/2023/QH15 effective from the 2024 fiscal year - marks a significant turning point in fiscal policy. With an estimated 122 multinational enterprises (MNEs) affected and a potential budget revenue increase of approximately 14,600 billion VND per year, this represents a vital financial resource that requires stringent oversight. Practical implementation indicates that the State Audit Office of Vietnam (SAV) is facing unprecedented challenges, particularly regarding the shortage of cross-border data, gaps in audit capacity according to international standards (IFRS/GloBE Rules), and barriers in international coordination mechanisms. Research findings highlight two primary bottlenecks: the lag in digital auditing tools and limitations in risk-based approaches toward complex related-party transactions. Based on the experiences of Supreme Audit Institutions (SAIs) worldwide, the author proposes a system of strategic solutions. These include refining the legal framework, providing specialized human resource training and accelerating digital transformation to enhance audit effectiveness and realize SAV’s Development Strategy to 2030.

Keywords: Global Minimum Tax, Qualified Domestic Minimum Top-up Tax (QDMTT), State Audit Office of Vietnam, Digital Audit, Strategy to 2030, GloBE Rules.

JEL classification: H25, H61, H83

https://doi.org/10.65771/ati-jas.01202601

1. Đặt vấn đề

1.1. Bối cảnh toàn cầu và sự dịch chuyển của dòng thuế quốc tế

Trong hai thập kỷ qua, sự bùng nổ của nền kinh tế số và quá trình toàn cầu hóa sâu rộng đã tạo ra những thách thức chưa từng có đối với hệ thống thuế quốc tế truyền thống. Các quy tắc thuế hiện hành, vốn được thiết kế cho nền kinh tế “gạch và vữa”, đã bộc lộ nhiều kẽ hở nghiêm trọng. Các Tập đoàn đa quốc gia (MNEs) lớn đã tận dụng sự khác biệt về chính sách thuế giữa các quốc gia và sự thiếu liên kết trong các quy tắc thuế quốc tế để thực hiện các hành vi xói mòn cơ sở tính thuế và chuyển lợi nhuận (BEPS). Theo ước tính của Tổ chức hợp tác và Phát triển kinh tế (OECD), các hành vi BEPS gây thất thu thuế toàn cầu khoảng 100-240 tỷ USD mỗi năm. Trước thực trạng đó, diễn đàn hợp tác chung (Inclusive Framework on BEPS) của OECD/G20, với sự tham gia của hơn 140 quốc gia (trong đó có Việt Nam), đã thống nhất Giải pháp Hai Trụ cột nhằm giải quyết các thách thức về thuế phát sinh từ nền kinh tế kỹ thuật số. Trong đó, Trụ cột 2 (Pillar Two) thiết lập mức Thuế tối thiểu toàn cầu (GMT) là 15%. Đây được xem là một cuộc cách mạng trong lịch sử thuế quốc tế, chấm dứt cuộc đua xuống đáy (race to the bottom) về thuế suất ưu đãi để thu hút đầu tư nước ngoài.

1.2. Phản ứng chính sách của Việt Nam, sự ra đời của Nghị quyết 107/2023/QH15

Là một quốc gia có nền kinh tế mở và phụ thuộc lớn vào dòng vốn đầu tư trực tiếp nước ngoài (FDI), Việt Nam chịu tác động trực tiếp và sâu sắc từ GMT. Nếu Việt Nam không hành động, quyền đánh thuế đối với phần thu nhập chịu thuế thấp của các MNEs đang hoạt động tại Việt Nam sẽ thuộc về các quốc gia nơi công ty mẹ đóng trụ sở chính (thông qua cơ chế IIR - Income Inclusion Rule). Điều này không chỉ gây thất thu ngân sách mà còn làm mất đi chủ quyền thuế quốc gia. Nhận thức rõ tính cấp thiết đó, tại Kỳ họp thứ 6, Quốc hội khóa XV đã chính thức thông qua Nghị quyết số 107/2023/QH15 ngày 29/11/2023 về việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu. Nghị quyết này có hiệu lực thi hành từ ngày 01/01/2024, đánh dấu một bước ngoặt trong chính sách tài khóa của Việt Nam. Nghị quyết 107/2023/QH15 tập trung vào hai cơ chế chính:

- Quy định về Thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn (QDMTT): Đây là cơ chế ưu tiên hàng đầu. Theo đó, Việt Nam sẽ giành quyền thu phần thuế bổ sung đối với các MNEs có doanh thu hợp nhất toàn cầu từ 750 triệu EUR trở lên đang hoạt động tại Việt Nam nếu thuế suất thực tế (ETR) của họ thấp hơn 15%.

- Quy định về Tổng hợp thu nhập chịu thuế tối thiểu (IIR): Áp dụng đối với các tập đoàn của Việt Nam đầu tư ra nước ngoài, cho phép Việt Nam thu thuế bổ sung nếu các đơn vị thành viên ở nước ngoài chịu mức thuế thấp hơn 15%.

1.3. Thách thức đặt ra cho Kiểm toán nhà nước

Việc kiểm soát GMT diễn ra trong bối cảnh Kiểm toán nhà nước hiện đang tập trung thực hiện các mục tiêu chiến lược phát triển đến năm 2030, theo định hướng tại Nghị quyết số 999/2020/ UBTVQH14, đồng thời phải ứng phó với những thách thức lớn từ bối cảnh kinh tế số và Chính phủ số. Sự ra đời của Nghị quyết 107/2023/QH15 không chỉ là vấn đề của cơ quan Thuế hay Bộ Tài chính, mà còn đặt ra những yêu cầu mới, phức tạp đối với Kiểm toán nhà nước. Với vai trò là cơ quan kiểm tra tài chính công cao nhất do Quốc hội thành lập, Kiểm toán nhà nước có trách nhiệm xác nhận tính trung thực, hợp lý của các khoản thu ngân sách, trong đó có khoản thu 14.600 tỷ đồng từ GMT. Tuy nhiên, kiểm toán nguồn thu GMT khác biệt hoàn toàn so với kiểm toán thuế truyền thống:

- Yêu cầu chuyển đổi chiến lược: Định hướng chiến lược của Kiểm toán nhà nước Việt Nam tập trung vào 3 trụ cột chính được đề cập trong các Nghị quyết của Đảng ủy Kiểm toán nhà nước, nhằm xây dựng Kiểm toán nhà nước chuyên nghiệp, hiện đại, hiệu quả; cụ thể: Nâng cao chất lượng kiểm toán (Nghị quyết 168-NQ/ĐU) để đảm bảo tính độc lập, khách quan, giá trị; Ứng dụng công nghệ thông tin, chuyển đổi số (Nghị quyết 169-NQ/ĐU) để tự động hóa, nâng cao hiệu suất; và Nâng cao chất lượng nguồn nhân lực (Nghị quyết 170-NQ/ĐU) với đội ngũ cán bộ, kiểm toán viên chuyên môn cao, đáp ứng yêu cầu mới. Như vậy, để hoàn thành sứ mệnh kiểm soát khoản thu GMT, Kiểm toán nhà nước phải ưu tiên thực hiện các mục tiêu chiến lược cốt lõi: Nâng cao chất lượng kiểm toán, tăng cường ứng dụng công nghệ thông tin, chuyển đổi số và nâng cao chất lượng nguồn nhân lực.

- Về đối tượng: Là các tập đoàn đa quốc gia có cấu trúc tài chính phức tạp và các giao dịch xuyên biên giới tinh vi.

- Về cơ sở pháp lý: Phải tuân thủ đồng thời pháp luật Việt Nam (Nghị quyết 107) và các Quy tắc GloBE của OECD (Pháp luật quốc tế).

- Về chuẩn mực kế toán: Việc xác định Lợi nhuận GloBE và Thuế suất thực tế (ETR) dựa trên Báo cáo tài chính hợp nhất theo chuẩn mực quốc tế (IFRS/US GAAP), trong khi Kiểm toán viên nhà nước chủ yếu được đào tạo và làm việc theo Chuẩn mực kế toán Việt Nam (VAS).

- Về công cụ kiểm toán trên nền tảng số: Kiểm toán nhà nước cần phát triển các công cụ phân tích dữ liệu chuyên sâu, trí tuệ nhân tạo (AI) để tự động hóa quy trình kiểm toán, nhằm phát hiện gian lận và các hành vi chuyển giá tinh vi, đặc biệt là đối với các sắc thuế quốc tế phức tạp như GMT. Theo Phạm Thị Thu Hà (2024) cho rằng thách thức lớn nhất đối với kiểm toán thu ngân sách trong nền kinh tế số là khả năng xác định cơ sở tính thuế đối với các hoạt động xuyên biên giới và xử lý khối lượng dữ liệu khổng lồ. Thách thức của kiểm toán thu ngân sách trong nền kinh tế số là việc xác định cơ sở tính thuế đối với các hoạt động xuyên biên giới. Do đó, khi đối mặt với GMT, Kiểm toán nhà nước cần thiết lập cơ chế phối hợp hiệu quả với các Cơ quan kiểm toán tối cao (SAI) nước ngoài để xác minh tính chính xác của Tờ khai thông tin GloBE (GIR).

Sự thiếu hụt về cơ sở dữ liệu kết nối thời gian thực, sự chênh lệch về năng lực chuyên môn quốc tế và sự chưa hoàn thiện của quy trình kiểm toán đặc thù đang tạo ra những “lỗ hổng” rủi ro kiểm toán. Nếu không có giải pháp chiến lược kịp thời, Kiểm toán nhà nước sẽ gặp khó khăn trong việc phát hiện các sai sót trọng yếu, dẫn đến nguy cơ thất thoát nguồn thu và giảm hiệu lực giám sát.

2. Cơ sở lý luận và phương pháp nghiên cứu

2.1. Cơ sở lý luận về kiểm toán thuế tối thiểu toàn cầu

GMT được Việt Nam chính thức thực thi từ ngày 01/01/2024, áp dụng cho năm tài chính 2024, theo Nghị quyết 107/2023/QH15. Cơ chế này nhằm đảm bảo các tập đoàn đa quốc gia nộp thuế tối thiểu 15% trên toàn cầu, hạn chế tình trạng chuyển lợi nhuận sang các quốc gia có mức thuế suất thấp. Chính phủ Việt Nam đang khẩn trương triển khai các quy định chi tiết để áp dụng nghị quyết này. Lợi nhuận chịu thuế bổ sung không phải là lợi nhuận kế toán thông thường mà là lợi nhuận GloBE. Lợi nhuận GloBE là thu nhập kế toán sau điều chỉnh theo Trụ cột Hai (Pillar Two) của OECD để xác định thuế suất hiệu lực, đảm bảo các tập đoàn đa quốc gia (MNE) nộp thuế tối thiểu 15%. Để kiểm soát hiệu quả nguồn thu GMT, cần hiểu rõ cơ chế vận hành kỹ thuật của nó. Trọng tâm của việc xác định nghĩa vụ thuế bổ sung nằm ở công thức tính Thuế suất thực tế (ETR - Effective Tax Rate):

ETR = Tổng số thuế được bao gồm (Adjusted Covered Taxes) / Lợi nhuận GloBE (GloBE Income).

Nhiệm vụ của Kiểm toán nhà nước là xác minh tính chính xác của tử số và mẫu số trong công thức này.

- Lợi nhuận GloBE: Không phải là lợi nhuận kế toán thông thường hay thu nhập chịu thuế theo Luật Thuế Thu nhập doanh nghiệp hiện hành. Nó được xác định bằng cách lấy Lợi nhuận/Lỗ tài chính ròng trên Báo cáo tài chính hợp nhất (theo chuẩn mực kế toán được chấp nhận của công ty mẹ tối cao) và thực hiện các điều chỉnh theo Quy tắc GloBE.

- Tổng số thuế được bao gồm: Bao gồm thuế hiện hành và thuế hoãn lại, nhưng phải loại trừ các khoản thuế không được tính theo quy định của OECD.

Rủi ro kiểm toán trọng yếu nằm ở việc chuyển đổi dữ liệu. Doanh nghiệp tại Việt Nam hạch toán theo VAS, nhưng để tính GMT phải chuyển đổi sang IFRS/US GAAP. Sự khác biệt giữa hai hệ thống chuẩn mực này (ví dụ: ghi nhận doanh thu, chi phí khấu hao, tổn thất tài sản) là “vùng xám” dễ phát sinh sai sót hoặc hành vi gian lận kỹ thuật nhằm điều chỉnh ETR đạt mức 15% một cách nhân tạo để tránh nộp thêm thuế.

2.2. Cơ sở pháp lý và phạm vi kiểm toán của Kiểm toán nhà nước

Để tránh sự nhầm lẫn về vai trò giữa Kiểm toán nhà nước và Thanh tra Thuế, cần xác định rõ đối tượng và phạm vi kiểm toán dựa trên Luật Kiểm toán nhà nước và cụ thể hóa tại Quyết định số 1536/ QĐ-KTNN ngày 12/12/2023 của Tổng Kiểm toán nhà nước ban hành Hướng dẫn kiểm toán công tác quản lý thu ngân sách nhà nước. Theo đó: Đối tượng kiểm toán trực tiếp là Cơ quan quản lý thuế (Cục Thuế, các Thuế tỉnh/thành phố), không phải là người nộp thuế (doanh nghiệp). Kiểm toán nhà nước thực hiện đánh giá tính trung thực, hợp lý của báo cáo quyết toán thu ngân sách và tính hiệu lực trong công tác quản lý, điều hành của cơ quan thuế. Kiểm toán nhà nước không thực hiện thanh tra nghĩa vụ thuế thay cho cơ quan thuế. Mục đích của việc “kiểm tra đối chiếu” theo quy định tại Quyết định 1536/QĐ-KTNN, nhằm thu thập bằng chứng để đánh giá việc tuân thủ pháp luật, tính hiệu quả trong công tác quản lý thuế (như: việc đôn đốc kê khai, thẩm định Tờ khai thông tin GloBE, xử lý vi phạm...) của cơ quan thuế đối với người nộp thuế. Từ cơ sở pháp lý này, phạm vi kiểm toán GMT của Kiểm toán nhà nước tập trung vào hai trụ cột:

- Kiểm toán tuân thủ: Đánh giá việc cơ quan Thuế đã thiết lập và thực hiện đúng các quy trình quản lý thuế đặc thù theo Nghị quyết 107/2023/ QH15 hay chưa (bao gồm quy trình tiếp nhận dữ liệu, đối chiếu thông tin quốc tế).

- Kiểm toán hoạt động: Đánh giá tính hiệu lực của hệ thống kiểm soát rủi ro ngành thuế, từ đó kiến nghị bịt các lỗ hổng về chính sách và quản lý để chống thất thu thuế.

- Phương pháp tiếp cận kiểm toán dựa trên rủi ro: Theo Chuẩn mực Kiểm toán nhà nước 1315, kiểm toán viên phải xác định và đánh giá rủi ro có sai sót trọng yếu. Đối với GMT, mô hình rủi ro thay đổi căn bản. Chuyển từ rủi ro “giấu doanh thu” (truyền thống) sang rủi ro “tối ưu hóa ETR” thông qua các thủ thuật kế toán quốc tế. Tập trung vào các khoản mục đặc thù như: Khoản giảm trừ dựa trên thực thể hoạt động và các giao dịch nội bộ tập đoàn xuyên biên giới.

Như vậy, Kiểm toán nhà nước đóng vai trò là cơ quan giám sát vĩ mô, sử dụng kết quả đối chiếu chọn mẫu tại các MNEs trọng yếu để đánh giá “sức khỏe” và hiệu quả của cả hệ thống quản lý thuế. Từ đó khẳng định Kiểm toán nhà nước kiểm toán “công tác quản lý” chứ không chỉ kiểm toán “con số”, phù hợp với xu hướng kiểm toán hoạt động hiện đại.

3. Phân tích thực trạng và các xu hướng rủi ro trọng yếu

3.1. Phân tích dữ liệu về quy mô và mức độ tập trung rủi ro

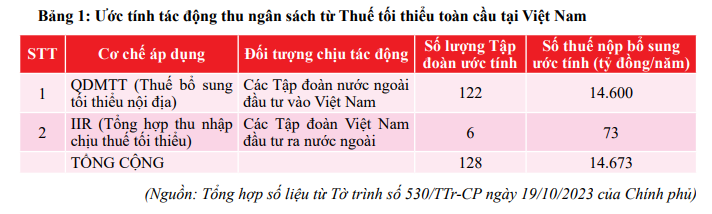

Theo số liệu rà soát của Tổng cục Thuế báo cáo Chính phủ khi trình Quốc hội ban hành Nghị quyết 107/2023/QH15, quy mô tác động của GMT tại Việt Nam được lượng hóa cụ thể:

- Về đối tượng: Có khoảng 122 Tập đoàn nước ngoài đầu tư vào Việt Nam chịu ảnh hưởng của Quy tắc Thuế bổ sung tối thiểu nội địa đạt chuẩn (QDMTT). Đây là các MNEs có quy mô doanh thu hợp nhất toàn cầu trên 750 triệu EUR.

- Về quy mô tài chính: Tổng số thuế thu nhập doanh nghiệp bổ sung dự kiến thu được khoảng 14.600 tỷ đồng/năm. Từ góc độ kiểm toán, con số 14.600 tỷ đồng là một biến số có tính trọng yếu cao (Materiality) trong tổng thể thu ngân sách. Tuy nhiên, dữ liệu này cho thấy đặc điểm rủi ro có tính tập trung: Số thu lớn nhưng chỉ phát sinh từ một nhóm nhỏ đối tượng (122 MNEs). Điều này đặt ra yêu cầu Kiểm toán nhà nước phải chuyển dịch từ phương pháp kiểm toán dàn trải sang kiểm toán trọng điểm, tập trung nguồn lực chất lượng cao nhất vào danh sách 122 doanh nghiệp này thay vì kiểm toán diện rộng.

3.2. Thực trạng khó khăn trong áp dụng phương pháp tiếp cận rủi ro

Thực tiễn hoạt động của các Đoàn kiểm toán nhà nước hiện nay đang bộc lộ những hạn chế khi đối mặt với sắc thuế mới này:

- Thứ nhất, nhầm lẫn về đối tượng và phương pháp: Mặc dù, Tổng Kiểm toán nhà nước đã ban hành hướng dẫn về phương pháp tiếp cận rủi ro, nhưng thực tế các kiểm toán viên thường áp dụng tư duy kiểm toán báo cáo tài chính sang kiểm toán thu ngân sách. Cụ thể, khi kiểm toán báo cáo quyết toán thu ngân sách nhà nước, kiểm toán viên cần đối chiếu số thực nộp vào Kho bạc Nhà nước. Tuy nhiên, nhiều đoàn kiểm toán lại tập trung kiểm tra hồ sơ kê khai thuế tại cơ quan Thuế để xác định lại số phải nộp. Đối với GMT, sai sót trong số phải nộp là rủi ro tiềm tàng rất lớn, nhưng nếu kiểm toán viên chỉ chăm chăm vào chứng từ nộp tiền mà không đánh giá lại bản tính ETR thì sẽ bỏ lọt sai sót trọng yếu.

- Thứ hai, hạn chế về kỹ năng đánh giá rủi ro chuyên sâu: Việc xác định trọng yếu và rủi ro kiểm toán đối với GMT đòi hỏi kiểm toán viên phải có kiến thức sâu về chuyển giá và kế toán quốc tế. Thực tế tại các Kiểm toán nhà nước chuyên ngành và khu vực, số lượng kiểm toán viên có khả năng phân tích độc lập các rủi ro tiềm tàng từ cấu trúc thuế của MNEs chưa nhiều. Việc xác định rủi ro vẫn chủ yếu dựa trên kinh nghiệm cá nhân đối với các sắc thuế nội địa, thiếu các mô hình phân tích định lượng để phát hiện các biến động bất thường của ETR.

- Thứ ba, rào cản về kết nối dữ liệu để phân tích rủi ro hệ thống: Đây là điểm nghẽn lớn nhất. Việc phân tích rủi ro đòi hỏi dữ liệu lịch sử và dữ liệu so sánh, tuy nhiên Kiểm toán nhà nước gặp khó khăn trong việc kết nối dữ liệu thời gian thực với hệ thống của cơ quan Thuế để chạy các mô hình phân tích rủi ro hệ thống. Điều này cản trở việc xác định chính xác các MNEs có ETR thấp bất thường để đưa vào kế hoạch kiểm toán chi tiết.

3.3. Phân tích xu hướng rào cản qua dữ liệu thứ cấp

Việc tổng hợp các nghiên cứu tiền nhiệm và đối chiếu với yêu cầu của Nghị quyết 107 cho thấy hai xu hướng “lệch pha” (Gap) ngày càng lớn giữa yêu cầu quản lý và năng lực thực tế.

Xu hướng 1: Sự tụt hậu về công nghệ xử lý dữ liệu và kết nối xuyên biên giới (The Data Gap). Trong nền kinh tế số, dữ liệu là nguyên liệu đầu vào quan trọng nhất của hoạt động kiểm toán. Tuy nhiên, nghiên cứu chỉ ra một mẫu số chung đáng lo ngại:

- Tình trạng "Đảo dữ liệu" (Data Silos): Hiện tại, dữ liệu tài chính của doanh nghiệp nằm tại hệ thống kế toán nội bộ (ERP); dữ liệu kê khai thuế nằm tại hệ thống TMS của Tổng cục Thuế; trong khi dữ liệu quan trọng nhất để tính GMT là Tờ khai thông tin GloBE (GIR) lại nằm ở công ty mẹ tại nước ngoài. Kiểm toán nhà nước hiện chưa có cơ chế kết nối thời gian thực (Real-time) với cơ quan Thuế để tiếp cận dòng dữ liệu này.

- Thiếu hụt công cụ kiểm toán số: Việc tính toán Thuế suất thực tế (ETR) đòi hỏi phải xử lý hàng nghìn bút toán điều chỉnh từ báo cáo tài chính hợp nhất. Hiện nay, Kiểm toán viên nhà nước vẫn chủ yếu sử dụng các công cụ bán tự động (như Excel) để phân tích.

- Hệ quả rủi ro: Nếu không có công cụ tự động hóa và quyền truy cập dữ liệu liên thông, kiểm toán viên không thể tái lập (re-calculate) quy trình tính toán ETR của doanh nghiệp. Điều này dẫn đến nguy cơ bỏ sót các sai lệch trong việc xác định “Thuế được bao gồm” và “Lợi nhuận GloBE”, đặc biệt là các hành vi chuyển giá tinh vi thông qua các giao dịch vô hình xuyên biên giới. Đây chính là thách thức mà Nghị quyết 169-NQ/ĐU của Ban Cán sự Đảng Kiểm toán nhà nước đã nhận diện và yêu cầu khắc phục.

Xu hướng 2: Khoảng trống về năng lực chuẩn mực quốc tế (The Skills Gap). Nếu dữ liệu là nguyên liệu, thì năng lực kiểm toán viên là công cụ chế biến. Dữ liệu từ thực tiễn hoạt động kiểm toán và phân tích của Vũ Sỹ Cường & Lưu Huyền Trang (2023) cho thấy một khoảng trống lớn về kỹ năng chuyên sâu:

- Xung đột chuẩn mực kế toán (VAS vs. IFRS): Đây là rào cản kỹ thuật lớn nhất. Kiểm toán viên nhà nước hiện nay rất thành thạo trong việc phát hiện sai phạm dựa trên Luật Ngân sách nhà nước và Chuẩn mực Kế toán Việt Nam (VAS). Tuy nhiên, GMT yêu cầu xác định lợi nhuận dựa trên chuẩn mực kế toán của công ty mẹ (thường là IFRS hoặc US GAAP).

Ví dụ: Các quy định về ghi nhận doanh thu, chi phí khấu hao, hay đánh giá lại tài sản giữa VAS và IFRS có sự khác biệt lớn. Nếu kiểm toán viên dùng tư duy VAS để kiểm tra bản tính ETR lập theo IFRS, kết luận kiểm toán sẽ không chính xác.

- Sự thiếu hụt chuyên gia định lượng thuế quốc tế: Việc kiểm toán các khoản Giảm trừ dựa trên thực thể hoạt động (Substance-based Income Exclusion) đòi hỏi kiểm toán viên phải có kỹ năng định giá tài sản và phân bổ chi phí nhân sự theo tiêu chuẩn quốc tế. Hiện tại, số lượng Kiểm toán viên nhà nước sở hữu các chứng chỉ nghề nghiệp quốc tế (như ACCA, CPA Úc, CFA) hoặc được đào tạo chuyên sâu về Quy tắc GloBE còn rất mỏng so với quy mô 122 tập đoàn đa quốc gia cần kiểm soát.

- Hệ quả rủi ro: Khoảng trống năng lực này tạo ra nguy cơ kiểm toán viên chỉ kiểm tra được tính tuân thủ về mặt hình thức (hồ sơ, thủ tục) mà bỏ qua tính chính xác về mặt nội dung (bản chất dòng tiền và lợi nhuận), dẫn đến rủi ro không phát hiện được sai sót trọng yếu.

4. Kinh nghiệm quốc tế của các cơ quan kiểm toán tối cao (SAI)

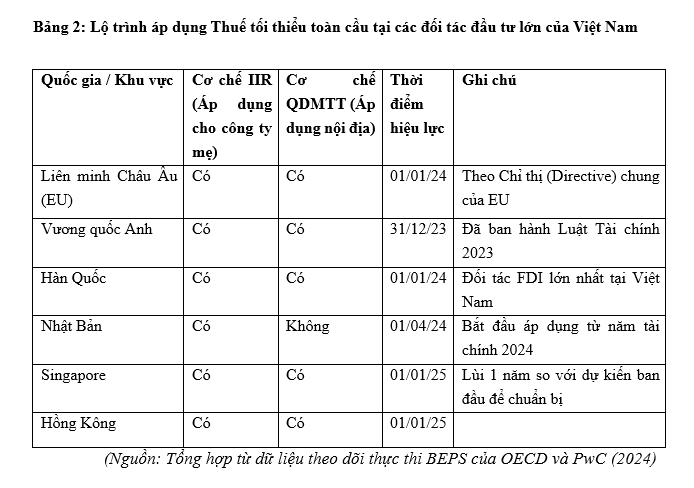

Dữ liệu từ Bảng 2 cho thấy áp lực hội nhập là không thể đảo ngược, khi các đối tác đầu tư lớn nhất của Việt Nam như Hàn Quốc, Nhật Bản và EU đều đã kích hoạt cơ chế IIR. Thực tế này khẳng định việc Quốc hội ban hành Nghị quyết 107/2023/ QH15 là bước đi cấp thiết và đúng thời điểm để bảo vệ chủ quyền thuế quốc gia “đi trước một bước”. Nếu Việt Nam chậm trễ thực thi hoặc không kiểm soát tốt nguồn thu này, quyền đánh thuế sẽ mặc nhiên chuyển về các quốc gia nơi công ty mẹ đóng trụ sở, gây thiệt hại kép cho lợi ích quốc gia. Để giải quyết các thách thức trên, việc tham khảo kinh nghiệm của các Cơ quan Kiểm toán Tối cao (SAI) trên thế giới, đặc biệt là các quốc gia có dòng vốn FDI lớn, là vô cùng cần thiết.

- Kinh nghiệm của SAI Hàn Quốc (BAI - Board of Audit and Inspection): Hàn Quốc là một trong những quốc gia tiên phong luật hóa GMT. SAI Hàn Quốc đã tiếp cận theo hướng kiểm toán tính sẵn sàng của hệ thống (System Readiness Audit). Thay vì đợi đến khi doanh nghiệp nộp thuế rồi mới kiểm tra, BAI tập trung đánh giá năng lực của Cơ quan Thuế quốc gia (NTS) ngay từ giai đoạn chuẩn bị. Họ kiểm toán hệ thống công nghệ thông tin của NTS xem có khả năng tiếp nhận và xử lý dữ liệu Tờ khai GloBE theo định dạng chuẩn XML hay không. BAI sử dụng các thuật toán phân tích dữ liệu lớn (Big Data) để quét rủi ro tự động, so sánh ETR kê khai với dữ liệu lịch sử và dữ liệu ngành để phát hiện bất thường.

- Kinh nghiệm của SAI Vương quốc Anh (NAO - National Audit Office): Vương quốc Anh (UK) có cách tiếp cận chú trọng vào vai trò tham vấn và giám sát sớm. NAO tham gia đánh giá độc lập đối với các hướng dẫn áp dụng GMT của Cơ quan Thuế (HMRC) ngay từ dự thảo, đảm bảo các quy định này không chỉ tuân thủ OECD mà còn phải “có thể kiểm toán được” (auditable). Về dữ liệu, NAO nhấn mạnh việc sử dụng Báo cáo lợi nhuận liên quốc gia (CbCR) làm cơ sở dữ liệu tham chiếu chéo (cross-reference) để xác minh tính hợp lý của Tờ khai GloBE. Điều này giúp phát hiện các sai lệch giữa lợi nhuận báo cáo tại Anh và lợi nhuận hợp nhất toàn cầu.

- Kinh nghiệm của SAI Úc (ANAO - Australian National Audit Office): Cơ quan Kiểm toán Quốc gia Úc (ANAO) tiếp cận kiểm toán chống trốn thuế quốc tế thông qua hình thức “Kiểm toán hoạt động” (Performance Audit) đối với hiệu quả quản lý của Cơ quan Thuế Úc (ATO). Điểm nổi bật là ANAO không đi sâu kiểm tra lại từng hồ sơ thuế cụ thể mà tập trung đánh giá tính hiệu quả của “Lực lượng đặc nhiệm chống tránh thuế” (Tax Avoidance Taskforce) thuộc ATO. Cụ thể, ANAO đánh giá xem ATO có sử dụng hiệu quả các nguồn dữ liệu từ bên thứ ba và dữ liệu Báo cáo lợi nhuận liên quốc gia (CbCR) để nhận diện rủi ro hay không. Bài học là việc ATO phải xây dựng được “Khung quản trị rủi ro định lượng”, cho phép tự động phân loại mức độ rủi ro của các tập đoàn đa quốc gia dựa trên lịch sử tuân thủ và cấu trúc thuế. Đây là gợi ý quan trọng để Kiểm toán nhà nước Việt Nam kiến nghị Cục Thuế xây dựng bộ tiêu chí rủi ro đặc thù cho GMT.

- Kinh nghiệm của SAI Nhật Bản (Board of Audit of Japan): Với đặc thù là quốc gia có nhiều tập đoàn đầu tư ra nước ngoài (như Toyota, Honda...), SAI Nhật Bản tập trung kiểm toán việc thực thi các hiệp định trao đổi thông tin thuế quốc tế. Điểm nổi bật của SAI Nhật Bản là chú trọng kiểm tra năng lực của Cơ quan Thuế Quốc gia (NTA) trong việc khai thác “Dữ liệu trao đổi thông tin tự động” (AEOI). Họ kiểm toán xem NTA có thực sự sử dụng các dữ liệu nhận được từ nước ngoài để đối chiếu với tờ khai thuế trong nước hay không, hay chỉ lưu trữ thụ động. Bài học đối với cơ chế IIR (nơi Việt Nam thu thuế bổ sung từ các tập đoàn đầu tư ra nước ngoài), Kiểm toán nhà nước cần học hỏi Nhật Bản ở khâu kiểm soát luồng dữ liệu hai chiều: đảm bảo dữ liệu gửi đi (cho nước sở tại) và dữ liệu nhận về (từ nước đầu tư) phải được đối khớp hoàn toàn trên hệ thống công nghệ thông tin trước khi tính thuế.

Từ thực tiễn của các SAI, Kiểm toán nhà nước Việt Nam cần rút ra các bài học: Chuyển từ kiểm toán hậu kiểm (ex-post) sang giám sát, đồng hành ngay từ giai đoạn triển khai. Ưu tiên kiểm toán hệ thống công nghệ thông tin và quy trình quản lý của cơ quan thuế trước khi kiểm toán chi tiết hồ sơ doanh nghiệp. Coi trọng việc chuẩn hóa và kết nối dữ liệu quốc tế (CbCR, GIR) làm nền tảng cho đánh giá rủi ro. Những bài học kinh nghiệm về “kiểm toán tính sẵn sàng của hệ thống” (Hàn Quốc), “tham vấn sớm” (Anh), “Đánh giá hiệu quả mô hình quản lý rủi ro” (Úc) và “Kiểm soát trao đổi thông tin quốc tế” (Nhật Bản) sẽ là cơ sở thực tiễn để đề xuất các giải pháp đối với Kiểm toán nhà nước Việt Nam.

5. Giải pháp và kiến nghị định hướng chiến lược

5.1. Giải pháp về hoàn thiện phương pháp và cơ sở pháp lý (Bám sát Chuẩn mực Kiểm toán nhà nước 1315)

Ban hành Hướng dẫn kiểm toán đặc thù cho GMT: Vụ Chế độ và Kiểm soát chất lượng kiểm toán cần nghiên cứu, ban hành Hướng dẫn áp dụng Chuẩn mực Kiểm toán nhà nước 1315 dành riêng cho lĩnh vực thuế quốc tế. Hướng dẫn cần quy định rõ:

- Ngưỡng trọng yếu (Materiality): Thiết lập mức trọng yếu thấp hơn đối với các sai sót trong tính toán ETR do tính chất nhạy cảm của nguồn thu.

- Thủ tục kiểm toán: Quy định các bước kiểm tra đối với các khoản điều chỉnh từ VAS sang GloBE và thủ tục xác minh các khoản giảm trừ trách nhiệm.

- Làm rõ quy trình kiểm toán tại đơn vị quản lý thu: Chuẩn hóa quy trình kiểm toán đối với cơ quan thuế trong việc quản lý GMT, tách bạch rõ trách nhiệm của cơ quan thuế (quản lý, thanh tra) và trách nhiệm của Kiểm toán nhà nước (đánh giá, xác nhận), tránh chồng chéo nhưng không bỏ sót.

5.2. Giải pháp về nâng cao chất lượng nguồn nhân lực (bám sát trọng tâm Nghị quyết 170- NQ/ĐU)

Xu hướng “khoảng trống năng lực” (Skills Gap) đòi hỏi Kiểm toán nhà nước phải có chiến lược đào tạo và bố trí nhân sự vượt trội so với giai đoạn trước.

- Thứ nhất, thành lập Đoàn kiểm toán (Tổ kiểm toán) chuyên đề GMT: Thay vì phân tán lực lượng, Kiểm toán nhà nước cần thành lập các Tổ kiểm toán chuyên trách tại các đơn vị có nhiều đối tượng GMT (như Kiểm toán nhà nước khu vực XII, khu vực IV, khu vực VII và chuyên ngành II). Thành viên của Tổ là những kiểm toán viên ưu tú, được trang bị kiến thức sâu về IFRS và ngoại ngữ. Mô hình này giúp tập trung trí tuệ tập thể để xử lý các tình huống phức tạp của 122 Tập đoàn đa quốc gia, tránh dàn trải nguồn lực.

- Thứ hai, chuẩn hóa chương trình đào tạo “Chuyển đổi hệ chuẩn mực”: Cần xây dựng module đào tạo bắt buộc chuyển từ tư duy kiểm toán tuân thủ VAS sang tư duy phân tích theo IFRS/US GAAP. Nội dung đào tạo cần tập trung vào kỹ thuật:

+ Chuyển đổi báo cáo tài chính (Reconciliation) từ VAS sang GloBE.

+ Xác định và kiểm tra các khoản giảm trừ dựa trên thực thể hoạt động (Substance-based Income Exclusion) - khu vực rủi ro cao nhất của việc “xào nấu” dữ liệu.

+ Khuyến khích và hỗ trợ kiểm toán viên thi lấy các chứng chỉ nghề nghiệp quốc tế (ACCA, CPA Úc, CFA) để tiệm cận trình độ với nhân sự của các Big 4 và các MNEs.

5.3. Giải pháp về chuyển đổi số và kết nối dữ liệu (Bám sát trọng tâm của Nghị quyết 169-NQ/ ĐU)

Để khắc phục xu hướng “tụt hậu công nghệ”, Kiểm toán nhà nước phải coi công nghệ là công cụ sinh tồn trong kiểm toán GMT.

- Thứ nhất, xây dựng “Cơ chế chia sẻ dữ liệu định danh” với cơ quan Thuế: Kiểm toán nhà nước cần kiến nghị Quốc hội và Chính phủ pháp điển hóa cơ chế chia sẻ dữ liệu điện tử. Cụ thể, hệ thống công nghệ thông tin của Kiểm toán nhà nước cần được kết nối (theo phân cấp) với cơ sở dữ liệu của Cục Thuế để khai thác trực tiếp Tờ khai thông tin GloBE (GIR) và Tờ khai quyết toán thuế thu nhập doanh nghiệp. Việc này giúp kiểm toán viên có dữ liệu Real-time (thời gian thực) để phân tích rủi ro từ xa trước khi xuống đơn vị, giảm thời gian kiểm toán trực tiếp.

- Thứ hai, phát triển Công cụ hỗ trợ kiểm toán (Digital Audit Tool): Cần đầu tư phát triển hoặc mua bản quyền phần mềm chuyên dụng hỗ trợ tính toán ETR. Công cụ này hoạt động như một “máy quét” rủi ro: tự động đối chiếu số liệu giữa báo cáo tài chính hợp nhất và Tờ khai thuế, tự động tính lại ETR và cảnh báo các biến động bất thường (Flagging risks). Đây là bước đi cụ thể hóa mục tiêu chuyển từ kiểm toán truyền thống sang kiểm toán trên môi trường số theo Nghị quyết 169-NQ/ĐU.

5.4. Giải pháp về tăng cường hợp tác quốc tế

Do tính chất xuyên biên giới của dữ liệu GMT, Kiểm toán nhà nước cần: Thiết lập cơ chế phối hợp, trao đổi thông tin với các Cơ quan Kiểm toán Tối cao (SAI) nước ngoài (nơi có trụ sở chính của các MNEs). Mục tiêu là để xác minh tính chính xác, trung thực của Tờ khai thông tin GloBE (GIR) mà công ty mẹ đã nộp tại nước sở tại. Việc hợp tác này giúp Kiểm toán nhà nước Việt Nam có được dữ liệu gốc để đối chiếu với số liệu mà công ty con tại Việt Nam kê khai, giải quyết bài toán thiếu hụt thông tin đầu vào.

Kết luận

Việc Việt Nam nội luật hóa Thuế tối thiểu toàn cầu thông qua Nghị quyết 107/2023/QH15 là bước đi tất yếu để bảo vệ quyền đánh thuế quốc gia. Với quy mô nguồn thu bổ sung lên tới 14.600 tỷ đồng/ năm, đây là “mảnh đất” quan trọng nhưng đầy thách thức đối với Kiểm toán nhà nước. Kết quả phân tích cho thấy, để hoàn thành sứ mệnh này, Kiểm toán nhà nước không thể duy trì tư duy kiểm toán truyền thống. Hai rào cản lớn nhất cần vượt qua là sự thiếu hụt dữ liệu kết nối xuyên biên giới và khoảng trống năng lực chuẩn mực quốc tế. Việc xác định rõ phạm vi kiểm toán (tập trung vào cơ quan quản lý thu), học hỏi kinh nghiệm từ các SAI tiên tiến và thực hiện quyết liệt các giải pháp về nhân lực, công nghệ sẽ giúp Kiểm toán nhà nước không chỉ chống thất thu ngân sách mà còn nâng cao vị thế “Chuyên nghiệp - Chất lượng - Hội nhập” trong kỷ nguyên số.

Tài liệu tham khảo

1. Quốc hội (2023), Nghị quyết số 107/2023/QH15 về việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu;

2. Ủy ban Thường vụ Quốc hội (2020), Nghị quyết số 999/2020/UBTVQH14 ban hành Chiến lược phát triển Kiểm toán nhà nước đến năm 2030;

3. Ban Cán sự Đảng Kiểm toán nhà nước (2025), Nghị quyết số 168-NQ/ĐU, 169-NQ/ĐU, 170-NQ/ ĐU về các chuyên đề toàn khóa;

4. Kiểm toán nhà nước (2023), Quyết định số 1536/QĐ-KTNN, “Quy định việc kiểm tra, đối chiếu với các cơ quan, tổ chức, cá nhân liên quan đến hoạt động kiểm toán của Kiểm toán nhà nước”;

5. Bộ Tài chính (2023), Tờ trình số 530/TTr-CP của Chính phủ về dự thảo Nghị quyết của Quốc hội về việc áp dụng thuế thu nhập doanh nghiệp bổ sung;

6. Phạm Thị Thu Hà (2024), “Đẩy mạnh ứng dụng công nghệ thông tin nhằm nâng cao hiệu quả hoạt động của Kiểm toán nhà nước”, Tạp chí Nghiên cứu Khoa học kiểm toán, Số 198, 35 - 40;

7. Vũ Sỹ Cường, Lưu Huyền Trang (2023), “Ảnh hưởng của thuế tối thiểu toàn cầu tới Việt Nam qua phân tích thuế suất thuế thu nhập doanh nghiệp hiệu dụng”, Tạp chí Tài chính;

8. OECD/G20 Inclusive Framework on BEPS (2023), Tax Challenges Arising from the Digitalisation of the Economy - GloBE Information Return.

Tác giả: ThS Nguyễn Bá Hùng - Kiểm toán nhà nước khu vực XII

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 1/2026)