Bài viết này nhằm đánh giá quá trình chuyển đổi từ hệ thống kế toán truyền thống sang kế toán xanh tại các doanh nghiệp sản xuất Việt Nam trong bối cảnh thực hiện cam kết Net Zero vào năm 2050. Mục tiêu trọng tâm của bài viết nhằm làm rõ khái niệm, vai trò về kế toán xanh và phân tích thực trạng tại các tập đoàn tiên phong như Vingroup và Vinamilk. Bằng phương pháp tổng hợp và phân tích định tính, nghiên cứu chỉ ra rằng hệ thống kế toán hiện tại đang còn những khoảng trống về nhận diện chi phí và ghi nhận nghĩa vụ môi trường. Kết quả phân tích cho thấy, việc áp dụng kế toán xanh không chỉ là yêu cầu tuân thủ mà còn là công cụ minh bạch hóa thông tin, giúp doanh nghiệp giảm thiểu rủi ro pháp lý và nâng cao lợi thế cạnh tranh quốc tế. Bài viết đề xuất lộ trình chuẩn hóa hành lang pháp lý và xây dựng hệ thống chỉ số ESG tích hợp như một hàm ý chính sách quan trọng cho các cơ quan quản lý và doanh nghiệp.

Từ khóa: Kế toán xanh, doanh nghiệp sản xuất, phát triển bền vững, Net Zero 2050, ESG.

Promoting green accounting adoption in Vietnamese manufacturing enterprises toward sustainable development

This paper evaluates the transition from traditional to green accounting in Vietnamese manufacturing firms within the context of the 2050 Net Zero commitment. The main objective of this article is to clarify the concept and role of green accounting and analyze the current situation at pioneering corporations such as Vingroup and Vinamilk. Using qualitative analysis, the study identifies gaps in the current system regarding cost identification and environmental liability recognition. Results indicate that green accounting is not only a compliance requirement but also a tool for transparency that reduces legal risks and enhances international competitiveness. The paper proposes a roadmap for legal standardization and the development of integrated ESG index system as a key policy implication for regulatory bodies and businesses.

Keywords: Green accounting, manufacturing enterprises, sustainable development, Net Zero 2050, ESG.

JEL classification: M41, Q56, O44

https://doi.org/10.65771/ati-jas.04202603

Trong kỷ nguyên biến đổi khí hậu, hoạt động sản xuất công nghiệp với đặc thù phát thải lớn đang trở thành trọng tâm của các nỗ lực kiểm soát môi trường toàn cầu. Tại Hội nghị COP 26, cam kết đạt mức phát thải ròng bằng “0” (Net Zero) vào năm 2050 của Chính phủ Việt Nam đã xác lập một kỷ nguyên quản trị mới. Điều này tạo ra “áp lực đáng kể” buộc các doanh nghiệp sản xuất phải chuyển dịch từ mô hình tăng trưởng tuyến tính sang kinh tế tuần hoàn. Tuy nhiên, dưới góc độ kế toán, hệ thống kế toán truyền thống đang bộc lộ những hạn chế cố hữu khi không phản ánh đầy đủ các chi phí ngoại ứng và tác động môi trường vào giá thành sản phẩm. Vì vậy, việc chuyển đổi sang kế toán xanh không còn là một lựa chọn mang tính hình thức mà nó đã dần trở thành tất yếu để giúp kiểm soát thông tin, hỗ trợ ra quyết định chiến lược và đáp ứng trách nhiệm giải trình trước các bên liên quan.

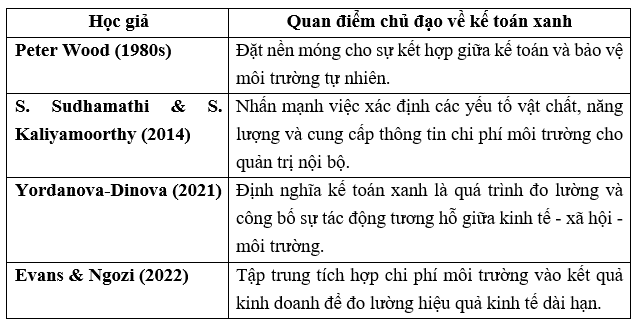

1. Các hướng tiếp cận về kế toán xanh

Kế toán xanh đã trải qua quá trình tiến hóa kể từ thập niên 80, chuyển từ việc ghi nhận chi phí đơn lẻ sang một hệ thống quản trị tích hợp. Các quan điểm về kế toán xanh được chuẩn hóa qua 05 nội dung cốt lõi: (1) Kế toán tài chính môi trường; (2) Kế toán quản trị môi trường; (3) Tài chính môi trường; (4) Pháp luật môi trường và (5) Đạo đức & Trách nhiệm xã hội. Đối với doanh nghiệp sản xuất, đây là hệ thống đa chiều giúp lượng hóa các tác động môi trường thành các chỉ số tài chính và phi tài chính có thể kiểm chứng được.

Bảng 1: Bảng các hướng tiếp cận về kế toán xanh

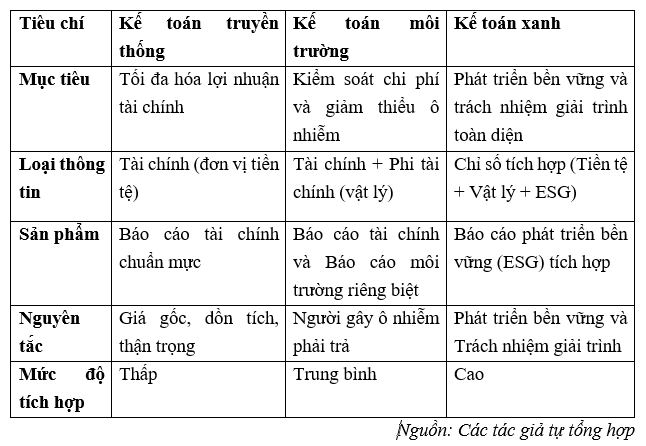

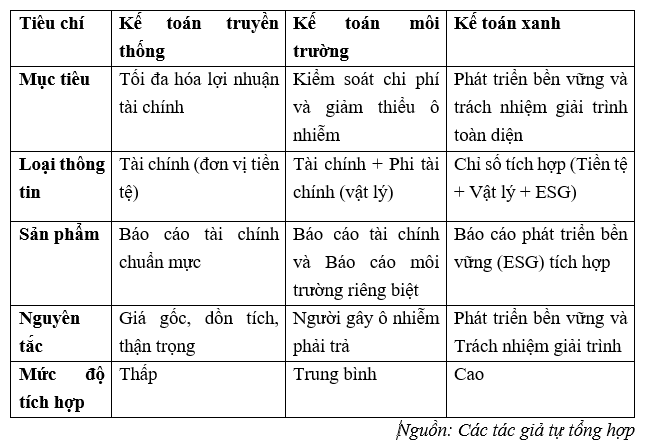

2. Kế toán truyền thống, kế toán môi trường và kế toán xanh

Trong bối cảnh nền kinh tế toàn cầu đang chuyển mình mạnh mẽ theo hướng phát triển bền vững, vai trò của kế toán không còn dừng lại ở việc ghi nhận và phản ánh các giao dịch tài chính thuần túy. Thay vào đó, kế toán ngày càng được kỳ vọng trở thành một công cụ quản trị toàn diện, góp phần đo lường, đánh giá và định hướng các hoạt động kinh tế gắn liền với trách nhiệm xã hội và bảo vệ môi trường. Chính sự thay đổi này đã dẫn đến sự ra đời và phát triển của nhiều cách tiếp cận kế toán khác nhau, tiêu biểu là kế toán truyền thống, kế toán môi trường và kế toán xanh.

Sự khác biệt giữa ba loại hình kế toán này thể hiện rõ nét ở mức độ tích hợp các yếu tố bền vững vào hệ thống thông tin và báo cáo quản trị. Nếu như kế toán truyền thống chủ yếu tập trung vào các chỉ tiêu tài chính, thì kế toán môi trường bắt đầu ghi nhận và phản ánh các chi phí, lợi ích liên quan đến môi trường. Trong khi đó, kế toán xanh tiến xa hơn khi kết hợp hài hòa giữa mục tiêu kinh tế, môi trường và xã hội, hướng đến việc cung cấp thông tin phục vụ phát triển bền vững một cách toàn diện.

Bảng 2: Bảng so sánh kế toán truyền thống, kế toán môi trường và kế toán xanh

Kế toán xanh hướng tới sự minh bạch hóa toàn diện, trong đó thông tin môi trường được xem là một thành phần không thể tách rời của giá trị doanh nghiệp. Hơn nữa, kế toán xanh không chỉ là sự mở rộng của hệ thống kế toán truyền thống mà còn là công cụ quản trị chiến lược tất yếu. Bằng cách tích hợp các dòng thông tin tài chính với các tác động môi trường, kế toán xanh mang lại những giá trị đa chiều. Vai trò của kế toán xanh được thể hiện:

Thứ nhất, Là công cụ định hướng phát triển bền vững của nền kinh tế

Kế toán xanh khắc phục những hạn chế mà kế toán truyền thống thường bỏ qua bằng cách bổ sung và phản ánh các thông tin chưa được phản ánh, đặc biệt là các chi phí ngoại ứng liên quan đến môi trường. Việc đo lường các tác động môi trường không chỉ nâng cao chất lượng các chính sách áp dụng mà còn cung cấp cơ sở dữ liệu giúp cơ quan quản lý đánh giá mức độ quan hệ đánh đổi giữa tăng trưởng kinh tế và bảo vệ môi trường. Đồng thời, thông tin từ kế toán xanh còn là cơ sở để thiết kế và triển khai các công cụ kinh tế khác như thuế môi trường hay tín dụng xanh, qua đó góp phần định hướng nền kinh tế phát triển theo hướng giảm phát thải.

Thứ hai, Tối ưu hóa nguồn lực và vị thế cạnh tranh trong doanh nghiệp

Kế toán xanh không chỉ sử dụng tài nguyên thông qua việc nhận diện và đo lường các chi phí môi trường như chi phí xử lý chất thải, tiêu thụ năng lượng và nguyên vật liệu đầu vào mà nó còn tích hợp các định hướng chiến lược phát triển bền vững (ESG). Vậy nên, doanh nghiệp có thể kiểm soát tốt hơn các điểm gây lãng phí trong quá trình sản xuất, qua đó tối ưu hóa công tác quản trị chi phí, giá thành sản phẩm của doanh nghiệp và nâng cao hiệu quả hoạt động.

Việc minh bạch hóa các thông tin liên quan đến phát triển bền vững theo các tiêu chí ESG giúp doanh nghiệp gia tăng giá trị doanh nghiệp và niềm tin đối với các bên liên quan. Điều này không chỉ tạo điều kiện thuận lợi để doanh nghiệp tiếp cận các thị trường có yêu cầu cao mà còn nâng cao khả năng huy động vốn từ các tổ chức tài chính đang ưu tiên các dự án thân thiện với môi trường.

Kế toán xanh hỗ trợ doanh nghiệp giảm thiểu rủi ro pháp lý và xây dựng lợi thế cạnh tranh dài hạn. Thông qua việc chủ động thích ứng với các quy định môi trường ngày càng chặt chẽ và các cam kết quốc tế như cơ chế Điều chỉnh biên giới các-bon (CBAM) hay mục tiêu tổng lượng khí nhà kính phát thải bằng không (Net Zero), doanh nghiệp có thể hạn chế các chi phí phát sinh do vi phạm, đồng thời tạo ra sự khác biệt so với các đối thủ trong quá trình chuyển đổi xanh và phát triển bền vững.

Tóm lại, kế toán xanh là sự giao thoa giữa hiệu quả kinh tế và trách nhiệm xã hội. Nó chuyển đổi các áp lực về môi trường thành các chỉ số quản trị định lượng, giúp doanh nghiệp không chỉ tồn tại mà còn phát triển thịnh vượng trong kỷ nguyên kinh tế tuần hoàn.

3. Thực trạng và những thách thức trong việc áp dụng tại Việt Nam

3.1. Thực trạng về kế toán xanh tại các doanh nghiệp lớn của Việt Nam

Theo quan điểm của Yakhou và Dorweiler (2004), hệ thống kế toán truyền thống đang tồn tại những hạn chế nhất định khi chưa phản ánh đầy đủ các tác động từ hoạt động sản xuất kinh doanh đến môi trường vào báo cáo tài chính. Trước diễn biến hiện nay, môi trường toàn cầu đang phải đối mặt với nhiều vấn đề nghiêm trọng. Có thể kể đến như hiện tượng nóng lên toàn cầu, sự gia tăng nhiệt độ dẫn đến băng tan, mực nước biển dâng cao, cùng với các hiện tượng thời tiết cực đoan như bão, lũ, động đất và sóng thần xảy ra với tần suất và cường độ ngày càng lớn. Bên cạnh đó, các hoạt động sản xuất cũng gây ra những tác động tiêu cực đáng kể đến môi trường. Hoạt động của các doanh nghiệp thải ra một lượng lớn khí độc hại, gây ô nhiễm không khí; đồng thời, rác thải công nghiệp và nước thải không được xử lý đúng cách làm ô nhiễm nguồn nước và đất. Những vấn đề này không chỉ ảnh hưởng đến sức khỏe con người mà còn gây ra những tổn thất đáng kể cho nền kinh tế toàn cầu. Vấn đề này nhận được sự quan tâm lớn đòi hỏi và thúc đẩy các doanh nghiệp tích hợp các thông số về môi trường vào báo cáo tài chính.

Tại Việt Nam, mặc dù khung pháp lý về kế toán xanh vẫn đang trong quá trình hoàn thiện, thực tiễn vận dụng đã ghi nhận những bước tiến tích cực từ các doanh nghiệp tiên phong, khi họ đã và đang chú trọng thực hiện các phương pháp nhằm đo lường và ghi nhận, công bố minh bạch các thông tin liên quan đến môi trường thông qua báo cáo phát triển bền vững.

Thứ nhất, việc đo lường các tác động môi trường thông qua kế toán quản trị carbon đang dần được chú trọng.

Tại Việt Nam các doanh nghiệp như Vinamilk, TH Group hay Vin Group đã tiên phong trong việc thực hiện các phương pháp để đo lường và ghi nhận các thông số từ hoạt động sản xuất đến môi trường. Điển hình như tập đoàn Vingroup, trong Báo cáo Phát triển bền vững năm 2024, đơn vị này đã áp dụng các kỹ thuật đo lường lượng phát thải khí nhà kính (GHG) một cách chi tiết theo hai phạm vi quy chuẩn. Trong đó, phạm vi 1 ghi nhận 218.876 tCO2e phát sinh trực tiếp từ việc tiêu thụ xăng, dầu diesel, LPG, quá trình xử lý nước thải và từ sự hao hụt môi chất lạnh từ các hệ thống làm mát; phạm vi 2 xác định 468.739 tCO2e gián tiếp từ nguồn điện lưới tiêu thụ.

Việc hạch toán này không chỉ dừng lại ở con số tài chính mà còn kết hợp chặt chẽ với các chỉ số vật lý. Minh chứng là sản lượng 8,4 triệu kWh điện mặt trời giúp giảm 6,6 nghìn tCO2e phát thải. Đây là biểu hiện rõ nét của việc áp dụng kế toán xanh trong việc đánh giá hiệu quả của các dự án đầu tư năng lượng sạch.

Thứ hai, xu hướng tích hợp báo cáo bền vững và cam kết lộ trình Net Zero.

Tại Hội nghị COP 26, Nhà nước đã đưa ra cam kết đạt mục tiêu Net Zero (phát thải ròng bằng “0”) vào năm 2050. Các doanh nghiệp đang đồng hành cùng Chính phủ, nỗ lực trong hành trình hướng tới nền kinh tế xanh. Bên cạnh Vingroup, Vinamilk cũng là một điểm sáng trong việc kết nối quy trình sản xuất sạch với hệ thống báo cáo quản trị. Thông qua việc đầu tư hệ thống năng lượng tái tạo cho 12 trang trại bò sữa, Vinamilk đã thực hiện hạch toán các chi phí môi trường liên quan đến lộ trình trung hòa carbon (VnExpress (2021). Việc công bố các thông tin này theo tiêu chuẩn Net Zero 2050 trong báo cáo thường niên cho thấy sự dịch chuyển trong tư duy kế toán: từ việc chỉ ghi nhận chi phí thực tế sang việc quản trị các giá trị bền vững và rủi ro môi trường dài hạn.

Nhìn chung, thực tiễn tại các doanh nghiệp lớn cho thấy kế toán xanh tại Việt Nam đang dần hình thành dưới dạng các báo cáo phi tài chính, tạo tiền đề quan trọng cho việc chuẩn hóa các chuẩn mực kế toán môi trường trong tương lai.

3.2. Thách thức từ hạch toán tín chỉ Carbon

Thị trường tín chỉ Carbon đang dần hình thành (1 tín chỉ = 1 tấn CO2) tạo ra các giao dịch kinh tế mới. Doanh nghiệp có thể mua tín chỉ Carbon để bù trừ cho lượng CO2 vượt quá mức cho phép, đồng thời các doanh nghiệp cũng có thể kiếm được doanh thu từ hoạt động bán tín chỉ Carbon cho các doanh nghiệp khác. Việc mua bán tín chỉ Carbon phát sinh chi phí đối với các doanh nghiệp mua và doanh thu đối với các doanh nghiệp bán tín chỉ Carbon. Tuy nhiên, hiện tại vẫn chưa có hướng dẫn kế toán cho hoạt động này, chưa có các tài khoản riêng biệt để theo dõi doanh thu và chi phí từ loại tài sản này, dẫn đến rủi ro trong việc trình bày thông tin trên báo cáo tài chính.

3.3. Các rào cản về khung pháp lý và kỹ thuật

Mặc dù kế toán xanh mang lại nhiều lợi ích nhưng việc triển khai tại Việt Nam vẫn đang đối mặt với những khó khăn, cản trở khả năng minh bạch hóa thông tin môi trường của doanh nghiệp.

Thứ nhất, Sự thiếu hụt khung pháp lý và hướng dẫn nghiệp vụ chuyên biệt

Hiện nay, Bộ Tài chính vẫn chưa ban hành hệ thống chuẩn mực hoặc hướng dẫn kế toán riêng biệt cho các giao dịch liên quan đến môi trường. Sự thiếu hụt này dẫn đến những hạn chế về mặt kỹ thuật.

Trong hệ thống tài khoản hiện nay chưa có các tài khoản riêng để tách bạch các chi phí liên quan đến môi trường. Phần lớn các chi phí phát sinh từ hoạt động bảo vệ môi trường hiện đang được ghi nhận chung vào tài khoản Chi phí sản xuất chung (TK 627) hoặc Chi phí quản lý doanh nghiệp (TK 642). Việc hạch toán gộp các chi phí với nhau khiến dữ liệu về chi phí môi trường bị lu mờ, làm mất đi tính khả thi trong việc phân tích mối tương quan giữa dòng vốn đầu tư cho môi trường và hiệu quả kinh tế thu về. Điều này vô hình trung khiến các dự án xanh trở thành “gánh nặng chi phí” thay vì là khoản đầu tư tạo giá trị bền vững cũng như thu hút các nhà đầu tư.

Thứ hai, Hiện tượng bất đối xứng thông tin và rủi ro ghi nhận nợ tiềm tàng

Sự thiếu vắng các quy định mang tính bắt buộc về công bố thông tin môi trường đã tạo ra lỗ hổng lớn trong báo cáo tài chính. Trước hết, xét trên phương diện kế toán, trong quá trình sản xuất, các khoản dự phòng về xử lý ô nhiễm, phục hồi môi trường hoặc các nghĩa vụ nợ tiềm tàng liên quan đến phát thải thường xuyên có thể bị các doanh nghiệp bỏ qua hoặc ghi nhận không đầy đủ, dẫn đến lợi nhuận bị thổi phồng trong khi nợ phải trả lại bị đánh giá thấp hơn thực tế. Điều này làm giảm độ tin cậy của báo cáo tài chính khi được phát hành khi chưa đánh giá đúng hiệu quả hoạt động và tình hình tài chính của doanh nghiệp.

Đồng thời, điều này tạo ra tình trạng bất đối xứng thông tin nghiêm trọng giữa doanh nghiệp và các đối tượng bên ngoài. Doanh nghiệp nắm rõ các rủi ro môi trường nhưng lại không có nghĩa vụ công bố đầy đủ các thông tin về môi trường dẫn đến các nhà đầu tư chỉ tiếp cận được các chỉ tiêu tài chính ngắn hạn. Do đó, họ dễ bị dẫn dắt bởi các con số lợi nhuận ngắn hạn, trong khi các rủi ro tài chính dài hạn và trách nhiệm pháp lý về môi trường của doanh nghiệp lại không được phản ánh trung thực trên bảng cân đối kế toán. Hệ quả là các nhà đầu tư có thể đưa ra quyết định đầu tư bị sai lệch do đánh giá không đầy đủ các rủi ro liên quan đến môi trường.

4. Giải pháp và kiến nghị lộ trình thực hiện

4.1. Đối với doanh nghiệp và kế toán viên

Trong bối cảnh các vấn đề môi trường ngày càng gia tăng và yêu cầu phát triển bền vững trở thành xu hướng tất yếu, việc triển khai kế toán xanh đòi hỏi sự chủ động từ phía doanh nghiệp cùng với sự nâng cao năng lực chuyên môn của đội ngũ kế toán viên. Đối với doanh nghiệp, các nhà quản lý cần triển khai xây dựng và vận hành hệ thống tích hợp thêm kế toán môi trường vào hệ thống kế toán đang sử dụng. Tuy nhiên, nếu chỉ dừng lại ở việc bổ sung tài khoản kế toán thì chưa đủ để phát huy hiệu quả quản trị. Trong bối cảnh Chính phủ đang thúc đẩy chuyển đổi số, việc ứng dụng hệ thống hoạch định nguồn lực doanh nghiệp (ERP) trở nên cần thiết nhằm khắc phục hạn chế của các hệ thống kế toán truyền thống vốn phân tán và thiếu liên kết dữ liệu. ERP cho phép tích hợp dữ liệu tài chính - kế toán với dữ liệu môi trường theo thời gian thực, qua đó không chỉ nâng cao tính minh bạch của thông tin mà còn giúp doanh nghiệp phân tích mối quan hệ giữa chi phí môi trường và hiệu quả sản xuất kinh doanh. Doanh nghiệp cần chủ động thiết lập các tài khoản riêng, nhận diện, ghi nhận và phân loại các chi phí môi trường như chi phí phòng ngừa, xử lý và khắc phục ô nhiễm gây ra. Không chỉ dừng lại ở việc phân loại chi phí, việc này còn giúp doanh nghiệp nhận diện rõ các nguồn phát sinh chi phí môi trường, từ đó tạo cơ sở cho việc kiểm soát và tối ưu hóa chi phí. Khi được tích hợp với hệ thống ERP, khả năng theo dõi, so sánh và đánh giá các chỉ tiêu môi trường sẽ trở nên chính xác và kịp thời hơn. Việc thiết lập các tài khoản chi tiết cho từng loại chi phí không chỉ góp phần nâng cao tính minh bạch của thông tin kế toán mà còn hỗ trợ hiệu quả cho công tác quản trị chi phí và ra quyết định. Bên cạnh đó, doanh nghiệp cần chú trọng đầu tư vào hoạt động đào tạo nhằm nâng cao nhận thức và năng lực triển khai kế toán xanh cho đội ngũ nhân sự. Trong môi trường số hóa, hoạt động đào tạo cần gắn với việc nâng cao kỹ năng công nghệ thông tin, đặc biệt là khả năng sử dụng và khai thác hệ thống ERP, nhằm đáp ứng yêu cầu xử lý dữ liệu tích hợp. Ngoài ra, doanh nghiệp cần thiết lập hệ thống chỉ tiêu đo lường hiệu quả môi trường gắn với hoạt động sản xuất kinh doanh, chẳng hạn như mức tiêu thụ năng lượng hoặc chi phí xử lý chất thải trên mỗi đơn vị sản phẩm. Các chỉ tiêu này, khi được liên kết với dữ liệu tài chính, sẽ giúp lượng hóa tác động của hoạt động môi trường đến hiệu quả kinh doanh, từ đó hỗ trợ doanh nghiệp điều chỉnh chiến lược theo hướng phát triển bền vững.

Đối với kế toán viên cần chủ động nâng cao năng lực chuyên môn để đáp ứng yêu cầu của kế toán xanh. Cụ thể, kế toán viên cần thường xuyên cập nhật kiến thức về kế toán môi trường và các xu hướng liên quan, đồng thời áp dụng các phương pháp hạch toán chi phí môi trường vào công việc thực tế. Trong bối cảnh chuyển đổi số, kế toán viên cần nâng cao năng lực ứng dụng công nghệ, đặc biệt là khả năng khai thác và sử dụng dữ liệu từ hệ thống ERP. Vai trò của kế toán viên không chỉ dừng lại ở việc ghi chép mà còn chuyển dịch sang phân tích và tư vấn cho nhà quản trị thông qua dữ liệu kế toán - môi trường. Ngoài ra, kế toán viên không chỉ ghi chép và phản ánh thông tin mà cần chủ động tham gia xây dựng, đề xuất sáng kiến tiết kiệm tài nguyên và cải thiện quy trình và theo dõi các chỉ tiêu môi trường trong báo cáo quản trị, cũng như giúp doanh nghiệp nhận diện các điểm gây lãng phí tài nguyên và đề xuất biện pháp cải thiện. Thông qua việc phân tích dữ liệu tích hợp, kế toán viên có thể góp phần nâng cao hiệu quả sử dụng nguồn lực và hỗ trợ doanh nghiệp hướng tới mục tiêu phát triển bền vững.

4.2. Đối với Chính phủ và Cơ quan quản lý

Trong bối cảnh Việt Nam đang hướng tới mục tiêu phát triển bền vững và cam kết đạt phát thải ròng bằng “0” (Net Zero), việc thúc đẩy áp dụng kế toán xanh tại các doanh nghiệp sản xuất ngày càng trở nên cấp thiết. Để hiện thực hóa mục tiêu này, vai trò định hướng và hỗ trợ từ phía Chính phủ và các cơ quan quản lý là yếu tố then chốt trong việc thúc đẩy doanh nghiệp áp dụng kế toán xanh.

Trước hết, việc chuẩn hóa hàng lang pháp lý là nền tảng quan trọng nhằm tạo cơ sở cho việc triển khai kế toán xanh một cách đồng bộ và hiệu quả. Chính phủ và cơ quan quản lý cần khẩn trương nghiên cứu, xây dựng và ban hành các chuẩn mực liên quan đến kế toán xanh dựa trên sự tham chiếu chuẩn mực quốc tế như IFRS và các tiêu chuẩn ESG. Đồng thời, cần từng bước thiết lập các cơ chế bắt buộc đối với các doanh nghiệp sản xuất có quy mô lớn trong việc công bố các thông tin liên quan đến phát thải và tác động đến môi trường. Điều này không chỉ góp phần nâng cao tính minh bạch mà còn tạo áp lực tích cực buộc doanh nghiệp phải cải thiện và chuyển đổi theo hướng tích cực đối với môi trường.

Bên cạnh đó, việc sử dụng các công cụ kinh tế đóng vai trò quan trọng trong việc tạo động lực thúc đẩy doanh nghiệp chuyển đổi sang mô hình sản xuất xanh. Chính phủ cần đẩy mạnh áp dụng các chính sách như thuế xanh, tín dụng xanh và các ưu đãi thuế thu nhập cho các đơn vị đầu tư công nghệ không phát thải. Các chính sách này không chỉ giúp giảm bớt gánh nặng chi phí ban đầu cho doanh nghiệp mà còn khuyến khích họ chủ động đổi mới công nghệ, từ đó nâng cao năng lực cạnh tranh và hướng tới phát triển bền vững trong dài hạn.

Ngoài ra, chuyển đổi nhận thức của doanh nghiệp cũng là một yếu tố không thể thiếu trong quá trình thúc đẩy kế toán xanh. Các cơ quan quản lý cần tổ chức các chương trình đào tạo chuyên sâu, hội thảo và hoạt động truyền thông nhằm giúp doanh nghiệp hiểu rõ vai trò và lợi ích của kế toán xanh. Qua đó, kế toán xanh cần được nhìn nhận không chỉ là một “nghĩa vụ tuân thủ” các quy định pháp luật mà còn là một “lợi thế cạnh tranh chiến lược”, đặc biệt trong bối cảnh các thị trường quốc tế và chuỗi cung ứng toàn cầu ngày càng đặt ra những yêu cầu khắt khe về trách nhiệm môi trường và phát triển bền vững.

Chính vì vậy, kế toán xanh là công cụ then chốt để chuyển hóa các áp lực về môi trường thành giá trị kinh tế bền vững. Việc áp dụng hệ thống này không chỉ giúp doanh nghiệp tối ưu hóa nguồn lực mà còn là hỗ trợ các doanh nghiệp bước vào thị trường quốc tế trong bối cảnh thực thi Net Zero 2050. Kế toán xanh chính là sự khẳng định về trách nhiệm giải trình và đạo đức kinh doanh của doanh nghiệp Việt Nam trong kỷ nguyên mới.

Kết luận

Trong lộ trình thực hiện cam kết Net Zero vào năm 2050, kế toán xanh không còn là sự lựa chọn tự nguyện mà đã trở thành xu hướng tất yếu của các doanh nghiệp tại Việt Nam. Việc chuyển đổi từ hệ thống kế toán truyền thống sang kế toán xanh không chỉ giúp khắc phục những hạn chế trong việc ghi nhận chi phí và nghĩa vụ môi trường mà còn góp phần nâng cao tính minh bạch và hiệu quả quản trị doanh nghiệp. Tuy nhiên, quá trình triển khai tại Việt Nam vẫn đang đối mặt với nhiều rào cản về khung pháp lý. Do đó, cần có sự phối hợp đồng bộ giữa Nhà nước và doanh nghiệp trong việc hoàn thiện hành lang pháp lý, xây dựng hệ thống chỉ tiêu ESG và nâng cao nhận thức về kế toán xanh. Nhìn về dài hạn, kế toán xanh chính là “giấy thông hành” giúp doanh nghiệp nâng cao năng lực cạnh tranh và khẳng định vị thế trong chuỗi giá trị toàn cầu của kỷ nguyên kinh tế bền vững.

Tài liệu tham khảo

1. Evans, A. C. (2022). Green Accounting and Financial Performance of Quoted Manufacturing Companies in Nigeria. Journal of Accounting and Financial Management, 8(6), 58-75;

2. Sadiku, M. N. (2021). Green accounting: A primer. International journal of scientific advances, 2(1), 60-62;

3. Sudhamathi, s. &. (2014). Green Accounting. Journal of International Academic Research for Multidisciplinary, 2(10), 227 - 235;

4. Tuổi Trẻ. (2024, November 3). Khám phá nhà máy xanh TH True Milk: Từ đồng cỏ xanh đến ly sữa sạch. Được truy lục từ https://tuoitre.vn/kham-pha-nha-may-xanh-th-true-milk-tu-dong-coxanh-den-ly-sua-sach-20241103083450401.htm;

5. Trần, Q. A. (2024). Vận dụng kế toán xanh trong xu thế phát triển bền vững. Kỷ yếu hội thảo khoa học kế toán xanh trong xu thế phát triển bền vững, Nhà xuất bản Tài chính, 4-8;

6. Vinamilk. (2024). Vinamilk công bố báo cáo phát triển bền vững, chọn chủ đề Net Zero 2050. Được truy lục từ https://www.vinamilk.com.vn/events-news/vinamilk-cong-bo-bao-cao-phattrien-ben-vung-chon-chu-de-net-zero-2050;

7. VnExpress. (2021, March 18). Vinamilk đầu tư hệ thống năng lượng mặt trời cho 12 trang trại bò sữa. Được truy lục từ VnExpress: https://vnexpress.net/vinamilk-dau-tu-he-thong-nang-luongmat-troi-cho-12-trang-trai-bo-sua-4250303.html;

8. Yakhou, M. &. (2004). Environmental accounting: an essential component of business strategy. Business Strategy and the Environment, 13(2), 65-77;

9. Yordanova - Dinova, P. (2021). Green accounting - management instrument of the enterprise's sustainability development knowledge. International Journal, 49(1), 127-131. Được truy lục từ International Journal: https://ojs.ikm.mk/index.php/kij/article/view/4627.

Ngày nhận bài: 24/02/2026

Ngày biên tập: 02/3/2026

Ngày duyệt đăng: 11/4/2026

Tác giả:

Nguyễn Như Quỳnh

Nguyễn Thị Dậu

Lê Thị Huệ Thư

Học viện Ngân hàng

Email: 26a4021762@hvnh.edu.vn