Trong bối cảnh cải cách và chuyển đổi số hệ thống thuế tại Việt Nam, nâng cao tuân thủ thuế của hộ kinh doanh là yêu cầu quan trọng nhằm bảo đảm ổn định ngân sách và công bằng thuế. Nghiên cứu này đo lường tác động của các nhân tố đến mức độ tuân thủ thuế (TAXCOMP) của hộ kinh doanh tại Hà Nội. Dữ liệu khảo sát 527 hộ được phân tích bằng SPSS 26.0 thông qua Cronbach’s Alpha, EFA và hồi quy OLS. Kết quả cho thấy hiểu biết thuế (TAXLIT), môi trường pháp lý và thông tin thuế (LEGALINF) và chuẩn mực xã hội - cộng đồng (SOCNORM) tác động tích cực, có ý nghĩa thống kê đến TAXCOMP; trong khi thuế suất (TAXRATE) và chi phí tuân thủ (COMPCOST) tác động ngược chiều. Từ đó, nghiên cứu gợi ý tăng cường giáo dục thuế, nâng cao minh bạch thông tin và đơn giản hóa thủ tục để thúc đẩy tuân thủ tự nguyện trong quá trình chuyển đổi số.

Từ khóa: Tuân thủ thuế, hộ kinh doanh, Việt Nam

Factors affecting tax compliance of household businesses in Hanoi: empirical evidence from a multivariate linear regression model

In the context of tax reform and digital transformation in Vietnam, improving tax compliance among household businesses is essential to ensure fiscal stability and tax equity. This study examines the effects of key factors on tax compliance (TAXCOMP) among household businesses in Hanoi. Survey data from 527 businesses were analyzed using SPSS 26.0, employing Cronbach’s alpha, exploratory factor analysis (EFA), and OLS regression. The findings show that tax literacy (TAXLIT), the legal and tax information environment (LEGALINF), and social–community norms (SOCNORM) have positive and statistically significant effects on TAXCOMP, while tax rates (TAXRATE) and compliance costs (COMPCOST) have negative effects. The study therefore suggests strengthening tax education, improving information transparency, and simplifying procedures to promote voluntary compliance during the digital transformation process.

Keywords: Tax compliance, household business, Vietnam

JEL classification: H26, H21, H24, C31

https://doi.org/10.65771/ati-jas.01202602

1. Đặt vấn đề

Bối cảnh toàn cầu hiện nay đang thúc đẩy hiện đại hóa quản lý thuế thông qua hóa đơn điện tử, hệ thống dữ liệu tập trung và nền tảng khai nộp thuế trực tuyến, việc nâng cao tuân thủ thuế tự nguyện đã và đang trở thành ưu tiên của nhiều quốc gia. Tại Việt Nam, tổng số hộ kinh doanh trên toàn quốc tính đến cuối năm 2024 là khoảng 3,6 triệu hộ, thu từ khu vực hộ kinh doanh năm 2024 đạt 25.953 tỷ đồng (tăng 20% so với năm 2023); 6 tháng đầu năm 2025 đạt 17.100 tỷ đồng, bằng 131% cùng kỳ năm trước, cho thấy tiềm năng và dư địa quản lý lớn1 . Tuy nhiên, thực trạng tại Việt Nam cho thấy tại các đô thị lớn như Hà Nội, mặc dù cơ quan thuế đã triển khai hóa đơn điện tử, khai nộp thuế điện tử và nhiều biện pháp chống thất thu, song tình trạng kê khai doanh thu chưa đầy đủ, nộp thuế không đúng hạn, chưa chấp hành nghiêm quy định về hóa đơn vẫn diễn ra ở một bộ phận không nhỏ hộ kinh doanh. Thống kê cả nước cho thấy có đến gần 200.000 hộ bị xử lý vi phạm quy định về thuế với tổng số thuế truy thu, phạt hơn 1.783 tỷ đồng nộp ngân sách nhà nước chỉ trong 6 tháng đầu năm 2025. Các vi phạm chủ yếu bị phát hiện là không lập hóa đơn, kê khai thiếu hoặc nộp chậm trong các đợt kiểm tra. Điều này cho thấy mức độ tuân thủ của các hộ kinh doanh cá thể vẫn còn thấp, đặc biệt ở các nhóm kinh doanh nhỏ, kinh doanh trực tuyến hoặc không có bộ phận kế toán. Thực trạng này đã đặt ra yêu cầu cấp thiết cần hiểu rõ các nhân tố chi phối hành vi tuân thủ thuế của hộ kinh doanh trong bối cảnh chuyển đổi số và hiện đại hóa quản lý thuế để có những giải pháp hoàn thiện.

Từ khoảng trống đó, bài viết nhằm phân tích và đo lường tác động của các nhân tố kinh tế, nhận thức, xã hội và thể chế đến mức độ tuân thủ thuế của hộ kinh doanh tại Hà Nội. Cụ thể, nghiên cứu: (i) xây dựng mô hình nghiên cứu với năm nhân tố chính gồm: Hiểu biết thuế (TAXLIT), Môi trường pháp lý và thông tin thuế (LEGALINF), Thuế suất (TAXRATE), Chi phí tuân thủ (COMPCOST) và Chuẩn mực xã hội - cộng đồng (SOCNORM) tác động đến mức độ tuân thủ thuế (TAXCOMP); (ii) Kiểm định bằng thực nghiệm mức độ và chiều tác động của từng nhân tố thông qua khảo sát hộ kinh doanh và phân tích hồi quy tuyến tính đa biến (OLS); Và (iii) đề xuất một số hàm ý chính sách nhằm tăng cường giáo dục thuế, cải thiện minh bạch thông tin và giảm chi phí tuân thủ, qua đó thúc đẩy tuân thủ thuế tự nguyện của hộ kinh doanh trong bối cảnh chuyển đổi số hệ thống thuế.

2. Cơ sở lý luận và phát triển giả thuyết

2.1. Tính tuân thủ thuế

Tính tuân thủ thuế thường được hiểu là mức độ người nộp thuế thực hiện đầy đủ, chính xác và đúng hạn các nghĩa vụ theo quy định pháp luật (OECD, 2004). Devos (2014) cho rằng tuân thủ thuế có thể chia thành hai dạng: (i) Tuân thủ bắt buộc, phát sinh từ nỗi lo bị kiểm tra, xử phạt; (ii) Tuân thủ tự nguyện, phản ánh niềm tin, thái độ và chuẩn mực xã hội của người nộp thuế. Kirchler (2007) nhấn mạnh rằng hành vi tuân thủ không chỉ là kết quả của cân nhắc kinh tế thuần túy mà còn chịu ảnh hưởng mạnh mẽ của các yếu tố tâm lý - xã hội như nhận thức về tính công bằng, mức độ tin cậy vào cơ quan thuế và chất lượng tương tác giữa người nộp thuế với cơ quan quản lý. Trong các hệ thống thuế hiện đại, tuân thủ tự nguyện được xem là nhân tố then chốt giúp giảm chi phí quản lý, hạn chế xung đột và củng cố tính chính danh của Chính phủ (Torgler, 2007; OECD, 2010, 2023). Do đó, việc phân tích các nhân tố tác động đến tính tuân thủ thuế có ý nghĩa quan trọng cả về lý luận và thực tiễn. Tổng hợp các nghiên cứu quốc tế và trong nước cho thấy hành vi tuân thủ thuế của hộ kinh doanh chịu ảnh hưởng đồng thời bởi nhận thức, kinh tế, xã hội - tâm lý, thể chế và đặc điểm riêng của từng hộ kinh doanh.

2.2. Các lý thuyết nền tảng

Hành vi tuân thủ thuế được giải thích bởi nhiều tiếp cận lý thuyết khác nhau.

Thứ nhất, lý thuyết răn đe kinh tế (Economic Deterrence Theory) được phát triển bởi Allingham & Sandmo (1972). Lý thuyết này xem việc tuân thủ như một quyết định tối ưu hóa dựa trên so sánh lợi ích trốn thuế và nguy cơ bị phát hiện. Do đó đóng vai trò quan trọng trong việc giải thích tốt các nhân tố như thuế suất và chi phí tuân thủ vì lý thuyết này cho rằng mức thuế quá cao và chi phí tuân thủ lớn có thể làm gia tăng động cơ né tránh thuế.

Thứ hai, lý thuyết hành vi có kế hoạch (TPB - Theory of Planned Behavior). Lý thuyết này được phát triển bởi Ajzen (1991) cho rằng hành vi được quyết định bởi ý định, trong đó ý định hình thành từ ba cấu phần: thái độ, chuẩn chủ quan và kiểm soát hành vi cảm nhận. Trong bối cảnh thuế, hiểu biết về thuế và khả năng kiểm soát thủ tục có thể củng cố niềm tin rằng người nộp thuế làm được và làm đúng, từ đó nâng cao ý định và hành vi tuân thủ (Loo, 2006; Devos, 2014). Đồng thời, chuẩn mực xã hội - tức nhận thức về kỳ vọng của cộng đồng và nhóm tham chiếu cũng ảnh hưởng mạnh đến hành vi tuân thủ thuế, đặc biệt trong các cộng đồng có sự gắn kết cao (Cialdini và cộng sự, 2007; Wenzel, 2005).

Thứ ba, khung Slippery Slope và các tiếp cận về đạo đức thuế nhấn mạnh sự kết hợp giữa quyền lực của cơ quan thuế và mức độ tin cậy vào thể chế trong việc hình thành tuân thủ tự nguyện (Kirchler, 2007; Torgler, 2007). Khi người nộp thuế cảm nhận hệ thống thuế minh bạch, công bằng, thông tin rõ ràng và cán bộ thuế chuyên nghiệp, niềm tin và đạo đức thuế được củng cố, qua đó tăng động cơ hợp tác. Các lý thuyết bổ trợ như Equity Theory và các mô hình chấp nhận công nghệ (TAM - Davis, 1989) cho thấy nhận thức về công bằng thủ tục, minh bạch thông tin và tính hữu ích - dễ sử dụng của hệ thống thuế điện tử cũng là tiền đề quan trọng thúc đẩy tuân thủ.

2.3. Phát triển giả thuyết

Việc kết hợp các tiếp cận trên tạo nền tảng để lý giải và phát triển giả thuyết. Các giả thuyết bao gồm:

Hiểu biết thuế (TAXLIT)

Hiểu biết thuế phản ánh mức độ người nộp thuế nắm bắt các quy định về đối tượng chịu thuế, căn cứ tính thuế, mức thuế, thủ tục kê khai và nghĩa vụ pháp lý liên quan. Nhiều nghiên cứu cho thấy khi hiểu biết thuế được nâng cao, người nộp thuế giảm sai sót, chủ động hơn trong kê khai và có thái độ tích cực hơn với nghĩa vụ thuế (Loo, 2006; Devos, 2014, Ajzen 1991; Kirchler, 2007). Dưới góc độ lý thuyết hành vi có kế hoạch, hiểu biết thuế góp phần củng cố kiểm soát hành vi cảm nhận và thái độ, khiến người nộp thuế tin rằng họ có khả năng tuân thủ đúng và việc tuân thủ là hợp lý. Do đó, mức độ hiểu biết thuế cao được kỳ vọng gắn với mức độ tuân thủ cao hơn.

Giả thuyết H1: Hiểu biết thuế (TAXLIT) tác động tích cực đến mức độ tuân thủ thuế (TAXCOMP).

Chuẩn mực xã hội - cộng đồng (SOCNORM)

Chuẩn mực xã hội hình thành từ những kỳ vọng và đánh giá của nhóm tham chiếu, cá nhân có xu hướng điều chỉnh hành vi để phù hợp với chuẩn này (Cialdini và cộng sự, 1990). Wenzel (2005) chỉ ra rằng khi cộng đồng coi việc nộp thuế là “đúng đắn”, cá nhân sẽ có động cơ mạnh hơn để tuân thủ nhằm duy trì hình ảnh và tránh cảm giác tội lỗi. Khung Slippery Slope cũng nhấn mạnh rằng khi người nộp thuế tin tưởng vào sự công bằng, minh bạch và liêm chính của cơ quan thuế, họ có xu hướng hợp tác thay vì đối đầu (Kirchler, 2007; OECD, 2023). Trong bối cảnh hộ kinh doanh gắn chặt với cộng đồng địa phương, danh dự và uy tín xã hội càng làm cho chuẩn mực xã hội trở thành động lực quan trọng của tuân thủ.

Giả thuyết H2: Chuẩn mực xã hội - cộng đồng (SOCNORM) có tác động tích cực đến mức độ tuân thủ thuế (TAXCOMP).

Thuế suất (TAXRATE)

Thuế suất là nhân tố trung tâm trong lý thuyết răn đe kinh tế. Theo Allingham và Sandmo (1972), người nộp thuế so sánh lợi ích kỳ vọng từ hành vi trốn thuế với rủi ro bị phát hiện và mức xử phạt; mức thuế càng cao thì lợi ích cận biên của việc giấu doanh thu càng lớn, từ đó gia tăng động cơ né tránh thuế, trừ khi được bù đắp bởi niềm tin và đạo đức thuế rất cao. Nhiều nghiên cứu thực nghiệm xác nhận thuế suất quá cao hoặc bị cảm nhận là “không công bằng” có thể làm suy giảm tuân thủ (Devos, 2014). Đối với hộ kinh doanh, vốn nhạy cảm với biến động chi phí và dòng tiền, thuế suất được cảm nhận là “gánh nặng” sẽ dễ dẫn tới hành vi kê khai thấp hoặc nộp không đầy đủ.

Giả thuyết H3: Thuế suất (TAXRATE) tác động tiêu cực đến mức độ tuân thủ thuế (TAXCOMP).

Chi phí tuân thủ (COMPCOST)

Chi phí tuân thủ bao gồm chi phí thời gian, chi phí tài chính, chi phí công nghệ và chi phí cơ hội liên quan đến việc tìm hiểu quy định, lập hồ sơ, kê khai, nộp thuế và đáp ứng các yêu cầu kiểm tra, thanh tra. Lý thuyết răn đe và các nghiên cứu về chi phí tuân thủ đều cho thấy khi chi phí thực hiện nghĩa vụ thuế tăng, người nộp thuế có xu hướng trì hoãn, tối thiểu hóa hoặc tìm cách né tránh nghĩa vụ (Allingham & Sandmo, 1972; Loo, 2006; Devos, 2014). Đối với hộ kinh doanh quy mô nhỏ, không có bộ phận kế toán chuyên trách, chi phí tuân thủ về thủ tục và công nghệ có thể trở thành rào cản đáng kể. Vì vậy, chi phí tuân thủ cao được kỳ vọng làm giảm mức độ tuân thủ thuế.

Giả thuyết H4: Chi phí tuân thủ (COMPCOST) tác động tiêu cực đến mức độ tuân thủ thuế (TAXCOMP).

Môi trường pháp lý và thông tin thuế (LEGALINF)

Một môi trường pháp lý minh bạch, ổn định và hệ thống thông tin thuế dễ tiếp cận, nhất quán làm giảm bất định, tăng cảm nhận công bằng và củng cố niềm tin vào cơ quan thuế (OECD, 2010; OECD, 2023). Trong khung Slippery Slope, đây là các điều kiện quan trọng để tăng trust và từ đó nâng cao tuân thủ tự nguyện (Kirchler, 2007). Nhân tố môi trường pháp lý và thông tin thuế trong nghiên cứu này phản ánh mức độ hộ kinh doanh cảm nhận rằng: (i) quy định thuế rõ ràng, dễ hiểu; (ii) thông tin, hướng dẫn dễ tra cứu; (iii) thủ tục ổn định, ít thay đổi bất chợt; và (iv) cơ quan thuế hỗ trợ kịp thời khi có vướng mắc.

Giả thuyết H5: Môi trường pháp lý và thông tin thuế (LEGALINF) tác động tích cực đến mức độ tuân thủ thuế (TAXCOMP).

3. Phương pháp nghiên cứu

▷ Phương pháp nghiên cứu

Nghiên cứu sử dụng kết hợp phương pháp định tính và định lượng. Ở giai đoạn đầu, nghiên cứu định tính được thực hiện thông qua thảo luận và tham vấn một số chuyên gia trong lĩnh vực thuế và quản lý hộ kinh doanh nhằm rà soát cơ sở lý thuyết, lựa chọn thang đo phù hợp và điều chỉnh ngôn ngữ câu hỏi cho phù hợp với bối cảnh Hà Nội. Kết quả giai đoạn này được sử dụng để hoàn thiện bảng hỏi khảo sát định lượng. Trên cơ sở đó, nghiên cứu định lượng tiếp tục được triển khai khảo sát đối với các hộ kinh doanh đang hoạt động thực tế, có đăng ký mã số thuế hoặc thuộc diện quản lý thuế của cơ quan thuế, có nghĩa vụ nộp thuế trên địa bàn Hà Nội. Người trả lời khảo sát là các chủ hộ hoặc người trực tiếp thực hiện nghĩa vụ thuế theo hai hình thức là trực tiếp qua bảng hỏi giấy tại một số đội thuế liên phường và các khu vực có mật độ hộ kinh doanh cao; hoặc khảo sát trực tuyến qua đường link Google Forms qua Email, Zalo tới một số hộ trong danh sách quản lý và qua giới thiệu. Sau khi loại bỏ các phiếu không hợp lệ, nghiên cứu thu được 527 phiếu được sử dụng cho phân tích thống kê. Dữ liệu được mã hóa, nhập và làm sạch trước khi đưa vào phân tích bằng phần mềm SPSS 26.0.

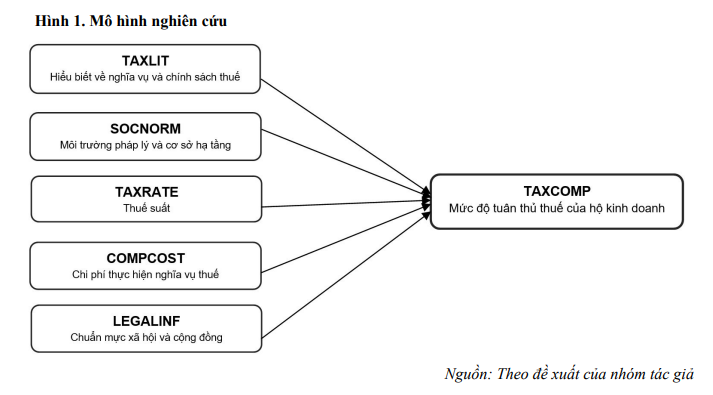

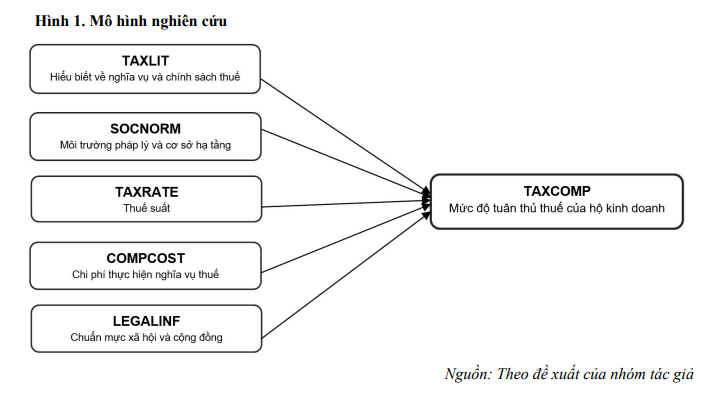

▷ Mô hình nghiên cứu

Dựa trên cơ sở lý luận về tuân thủ thuế và tổng quan các nghiên cứu trước, nghiên cứu này đề xuất mô hình nghiên cứu nhằm phân tích các nhân tố ảnh hưởng đến mức độ tuân thủ thuế của hộ kinh doanh (TAXCOMP). Cụ thể, mô hình nghiên cứu giả định mức độ tuân thủ thuế của hộ kinh doanh chịu tác động trực tiếp của năm biến độc lập tương ứng với 5 giả thuyết đã đặt ra như Hình 1, bao gồm: (i) Hiểu biết về nghĩa vụ và chính sách thuế (TAXLIT), phản ánh mức độ nhận thức và năng lực tuân thủ của người nộp thuế; (ii) Môi trường pháp lý và cơ sở hạ tầng thông tin thuế (SOCNORM), thể hiện mức độ minh bạch, thuận lợi và hỗ trợ từ hệ thống quản lý thuế; (iii) Thuế suất (TAXRATE), đại diện cho gánh nặng thuế và yếu tố kinh tế tác động đến quyết định tuân thủ; (iv) Chi phí thực hiện nghĩa vụ thuế (COMPCOST), phản ánh chi phí thời gian, tài chính và thủ tục mà hộ kinh doanh phải bỏ ra để tuân thủ; và (v) Chuẩn mực xã hội và cộng đồng (LEGALINF), thể hiện áp lực xã hội, đạo đức thuế và ảnh hưởng từ môi trường xung quanh. Các biến được đo lường bằng thang đo Likert 5 mức, từ 1 - “Hoàn toàn không đồng ý” đến 5 - “Hoàn toàn đồng ý”. Mỗi nhân tố được đo bằng nhiều biến quan sát được kế thừa và điều chỉnh từ các nghiên cứu quốc tế và trong nước theo kết quả từ nghiên cứu định tính.

4. Kết quả nghiên cứu

Kiểm định độ tin cậy thang đo

Trước khi tiến hành phân tích hồi quy, nghiên cứu kiểm định độ tin cậy của các thang đo bằng hệ số Cronbach’s Alpha đều cho thấy tất cả các nhóm thang đo đều đạt giá trị Alpha > 0.8, đảm bảo độ tin cậy cao. Hệ số tương quan biến - tổng của các biến quan sát đều lớn hơn 0.3, chứng tỏ các thang đo đạt tính nhất quán nội tại và đáng tin cậy cho phân tích tiếp theo. Kết quả cụ thể với các biến TAXLIT (6 biến quan sát); SOCNORM (5 biến quan sát); TAXRATE (5 biến quan sát); COMPCOST (5 biến quan sát); LEGALINF (6 biến quan sát) lần lượt là 0.912; 0.920; 0.888; 0.922; 0.909.

Phân tích nhân tố khám phá (EFA)

Kết quả kiểm định KMO đạt 0.951 (> 0.5) và Bartlett’s Test có Sig. = 0.000 (< 0.05), khẳng định dữ liệu phù hợp cho EFA. Phân tích nhân tố khám phá theo phương pháp Principal Component Analysis với phép xoay Varimax rút trích được 5 nhóm nhân tố và các giả thuyết không thay đổi vẫn là 5 giả thuyết ban đầu, giải thích 71,965% tổng phương sai trích, đảm bảo giá trị hội tụ và phân biệt của thang đo. Các hệ số tải nhân tố (Factor Loadings) đều > 0.5, cho thấy các biến quan sát hội tụ tốt vào các nhóm khái niệm tương ứng.

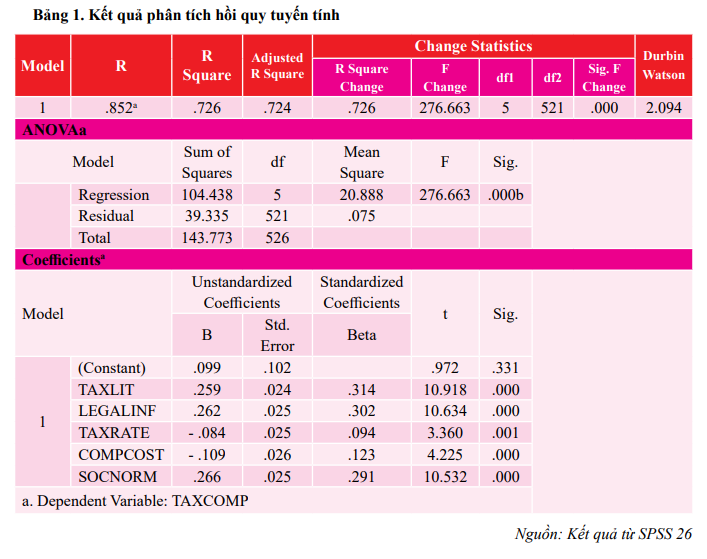

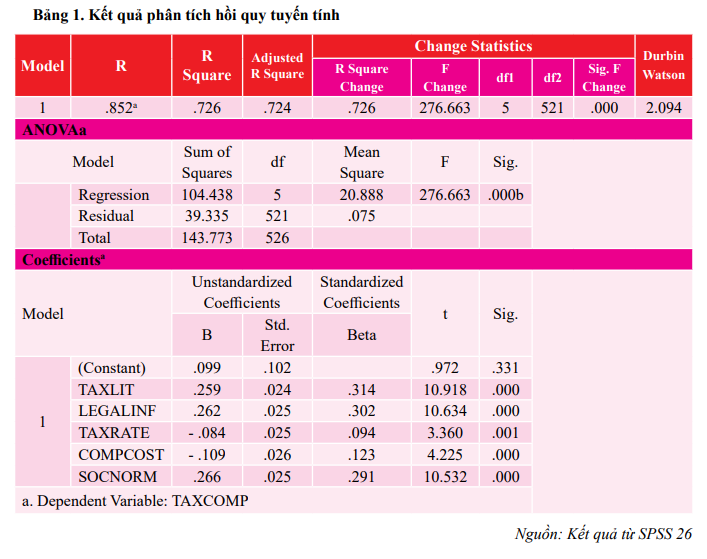

Phân tích hồi quy tuyến tính đa biến (OLS)

Sau khi các biến quan sát được gộp trung bình, mô hình hồi quy tuyến tính đa biến được thực hiện với TAXCOMP là biến phụ thuộc và năm biến độc lập (TAXLIT, SOCNORM, TAXRATE, COMPCOST, LEGALINF). Kết quả phân tích hồi quy tuyến tính như bảng 1 cho thấy 5 biến độc lập đều có ý nghĩa thống kê (Sig. < 0.05).

Kiểm định giả thuyết và phân tích hệ số hồi quy

Tất cả năm biến độc lập đều có Sig. < 0.05, nghĩa là có ý nghĩa thống kê ở mức tin cậy 95%. Giá trị hệ số β chuẩn hóa (Standardized Beta) cho thấy mức độ ảnh hưởng của từng nhân tố đến hành vi tuân thủ thuế. Phương trình hồi quy: TAXCOMP = 0.099 + 0.259*TAXLIT + 0.266*SOCNORM - 0.084*TAXRATE – 0.109*COMPCOST + 0.262*LEGALINF

Kiểm định đa cộng tuyến (Multicollinearity)

Kết quả kiểm định đa cộng tuyến cho thấy các biến độc lập trong mô hình đều có hệ số Tolerance > 0.1 và VIF < 10, do đó không tồn tại hiện tượng đa cộng tuyến, mô hình hồi quy đảm bảo độ tin cậy. Do đó, các hệ số hồi quy ước lượng có thể được sử dụng để suy luận và khái quát.

5. Bàn luận kết quả nghiên cứu

Kết quả hồi quy tuyến tính đa biến cho thấy cả năm giả thuyết H1-H5 đều được chấp nhận.

Chấp nhận giả thuyết H1

Hệ số β của biến TAXLIT dương là 0.259, có ý nghĩa thống kê và có giá trị lớn thứ 3 trong nhóm các biến độc lập, cho thấy hiểu biết thuế là nhân tố có tác động thuận chiều và mạnh đến mức độ tuân thủ thuế. Nói cách khác, hộ kinh doanh nắm vững quy định, căn cứ tính thuế và hậu quả pháp lý của vi phạm có xu hướng kê khai đầy đủ và nộp thuế đúng hạn hơn. Giả thuyết này củng cố bằng chứng rằng trong bối cảnh hộ kinh doanh Việt Nam, can thiệp vào tuyên truyền giáo dục hiểu biết thuế là một trong những đòn bẩy chính sách quan trọng nhất để cải thiện tuân thủ tự nguyện.

Chấp nhận giả thuyết H2

Biến SOCNORM có hệ số β dương 0.266, có ý nghĩa thống kê và là nhân tố có tác động mạnh nhất đến TAXCOMP. Điều này cho thấy khi hộ kinh doanh cảm nhận cộng đồng, nhóm nghề, gia đình, bạn bè coi việc nộp thuế đầy đủ là chuẩn mực đúng đắn, họ có xu hướng điều chỉnh hành vi để phù hợp với kỳ vọng đó. Trong bối cảnh Việt Nam, nơi quan hệ cộng đồng, uy tín cá nhân và dư luận địa phương có ảnh hưởng lớn, kết quả này đặc biệt có ý nghĩa.

Chấp nhận giả thuyết H3

Hệ số β của TAXRATE là -0.084 mang dấu âm và có ý nghĩa thống kê, cho thấy mức thuế suất càng cao (hoặc bị cảm nhận là cao) thì mức độ tuân thủ thuế có xu hướng giảm. Mặc dù độ lớn tuyệt đối của β không mạnh bằng TAXLIT và SOCNORM, tác động này vẫn đủ lớn để khẳng định ý nghĩa thực tiễn.

Chấp nhận giả thuyết H4

Biến COMPCOST có hệ số β là - 0.109 mang dấu âm, có ý nghĩa thống kê và có độ lớn tuyệt đối tương đối đáng kể, chứng tỏ chi phí tuân thủ cao (chi phí thời gian, chi phí tài chính, chi phí công nghệ và chi phí cơ hội do thủ tục phức tạp) làm giảm mức độ tuân thủ thuế của hộ kinh doanh. Nói cách khác, khi thủ tục rườm rà, phải đi lại nhiều lần hoặc hệ thống điện tử khó sử dụng, hộ kinh doanh dễ nảy sinh xu hướng tối thiểu hóa hoặc trì hoãn nghĩa vụ thuế. Trong bối cảnh chuyển đổi số tại Việt Nam, kết quả này nhấn mạnh rằng số hóa không tự động tạo ra tuân thủ nếu thiết kế hệ thống không đủ thân thiện, đơn giản và ổn định.

Chấp nhận giả thuyết H5

LEGALINF có hệ số β là 0.262 mang dấu dương, có ý nghĩa thống kê và cũng nằm trong nhóm các nhân tố tác động mạnh đến TAXCOMP. Điều này cho thấy môi trường pháp lý minh bạch, thông tin thuế dễ tiếp cận, hướng dẫn rõ ràng và quy trình thực thi nhất quán góp phần nâng cao mức độ tuân thủ thuế. Khi hộ kinh doanh cảm nhận hệ thống pháp lý dễ hiểu, dễ dự đoán và đáng tin cậy, họ có xu hướng hợp tác hơn với cơ quan thuế. Bằng chứng thực nghiệm tại Hà Nội cho thấy việc hoàn thiện khung pháp lý, nâng cấp cổng thông tin, tài liệu hướng dẫn và kênh hỗ trợ là hướng đi có tính nền tảng bên cạnh việc gia tăng thanh tra, kiểm tra.

6. Một số hàm ý chính sách

Thứ nhất, tăng cường hiểu biết thuế của hộ kinh doanh cần được xem là trụ cột trong chiến lược nâng cao tuân thủ. Cơ quan thuế nên thiết kế các chương trình giáo dục thuế đơn giản, dễ hiểu, gắn với tình huống thực tế của từng ngành nghề; đa dạng hóa kênh truyền tải (trực tuyến, mạng xã hội, video ngắn, tờ rơi) và cung cấp công cụ hỗ trợ tự tính, tự kiểm tra nghĩa vụ thuế nhằm nâng cao năng lực tuân thủ chủ động của hộ kinh doanh.

Thứ hai, cần cải thiện mạnh mẽ môi trường pháp lý và thông tin thuế theo hướng minh bạch, ổn định và dễ tiếp cận. Điều này bao gồm việc chuẩn hóa, đơn giản hóa ngôn ngữ văn bản pháp luật; Xây dựng cổng thông tin chuyên biệt; Đường dây nóng hỗ trợ riêng cho hộ kinh doanh; Đồng thời hạn chế sự thay đổi chính sách đột ngột và bảo đảm hướng dẫn thực thi được áp dụng nhất quán giữa các cấp quản lý.

Thứ ba, kết quả về chuẩn mực xã hội - cộng đồng gợi ý việc khai thác tốt hơn vai trò của các tổ chức trung gian và cộng đồng nghề nghiệp. Cơ quan thuế có thể phối hợp với hội nghề nghiệp, ban quản lý chợ, trung tâm thương mại để xây dựng bộ quy tắc ứng xử về tuân thủ thuế, tôn vinh hộ kinh doanh gương mẫu, đồng thời tăng cường truyền thông làm rõ mối liên hệ giữa tuân thủ thuế với dịch vụ công, qua đó nâng cao đạo đức thuế và áp lực dư luận xã hội tích cực.

Thứ tư, về thuế suất và chi phí tuân thủ, cần tránh tạo gánh nặng cho các hộ kinh doanh đặc biệt là nhóm hộ kinh doanh nhỏ. Bên cạnh rà soát lại mức thuế khoán và phương pháp ấn định doanh thu cho phù hợp thực tế từng ngành, cần ưu tiên giảm chi phí tuân thủ thông qua đơn giản hóa quy trình, cắt giảm giấy tờ trùng lặp, tối ưu giao diện và quy trình sử dụng các ứng dụng thuế điện tử (eTax, e-invoice).

Cuối cùng, các kết quả cho thấy chính sách quản lý thuế đối với hộ kinh doanh cần chuyển trọng tâm từ cách tiếp cận thuần túy cưỡng chế sang mô hình quản lý dựa trên hành vi, kết hợp hài hòa giữa: (i) Nâng cao hiểu biết; (ii) Củng cố niềm tin thể chế; (iii) Phát huy chuẩn mực xã hội tích cực; (iv) Giảm gánh nặng thuế, chi phí tuân thủ thuế, có thể chấp nhận được đối với hộ kinh doanh trong bối cảnh chuyển đổi số.

Kết luận

Nghiên cứu đã xác định và đo lường tác động của năm nhân tố chính (TAXLIT, SOCNORM, TAXRATE, COMPCOST, LEGALINF) đến mức độ tuân thủ thuế (TAXCOMP) của các hộ kinh doanh cá thể tại Hà Nội. Kết quả phân tích cho thấy Hiểu biết về thuế (TAXLIT), môi trường pháp lý - hạ tầng (SOCNORM) và chuẩn mực xã hội (LEGALINF) có tác động tích cực mạnh mẽ và có ý nghĩa thống kê, là những nhân tố thúc đẩy tuân thủ tự nguyện. Thuế suất (TAXRATE) và chi phí tuân thủ (COMPCOST) có tác động ngược chiều, phản ánh tầm quan trọng của việc thiết kế chính sách thuế hợp lý và giảm gánh nặng thủ tục. Hành vi tuân thủ thuế của hộ kinh doanh phụ thuộc chủ yếu vào nhận thức, niềm tin và chuẩn mực xã hội, thay vì chỉ dựa trên yếu tố cưỡng chế hay chính sách thuế.

Tài liệu tham khảo

1. Ajzen, I. (1991), The theory of planned behavior, Organizational Behavior and Human Decision Processes, Vol. 50, No. 2, pp. 179–211;

2. Allingham, M. G. & Sandmo, A. (1972), Income tax evasion: A theoretical analysis, Journal of Public Economics, Vol. 1, No. 3–4, pp. 323–338;

3. Cialdini, R. B., Reno, R. R. & Kallgren, C. A. (2007), Managing social norms for persuasive impact, Social Influence, Vol. 1, No. 1, pp. 3–15;

4. Davis, F. D. (1989), Perceived usefulness, perceived ease of use, and user acceptance of information technology, MIS Quarterly, Vol. 13, No. 3, pp. 319–340;

5. Devos, K. N. H. (2014), Factors influencing individual taxpayer compliance behaviour, Springer;

6. Kirchler, E. (2007), The economic psychology of tax behaviour, Cambridge University Press;

7. Loo, E. C. (2006), The influence of the introduction of self assessment on compliance behaviour of individual taxpayers in Malaysia, Asian Review of Accounting, Vol. 14, No. 1–2, pp. 32–46; 8. Kirchler, E. (2007), The economic psychology of tax behaviour, Cambridge University Press;

9. OECD. (2004), Compliance risk management: Managing and improving tax compliance, OECD Publishing;

10. OECD. (2010), Understanding and influencing taxpayers’ compliance behaviour, OECD Publishing;

11. OECD. (2023), Tax administration 2023: Comparative information on OECD and other advanced and emerging economies, OECD Publishing;

12. Torgler, B. (2007), Tax compliance and tax morale: A theoretical and empirical analysis, Edward Elgar Publishing;

13. Wenzel, M. (2005), Motivation or rationalisation? Causal relations between ethics, norms and tax compliance, Journal of Economic Psychology, Vol. 26, No. 4, pp. 491–508.

Tác giả:

Nguyễn Linh Chi, Ngô Khánh Huy, Lê Quỳnh Giang, Cao Hương Giang - Đại học Thương mại

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 01/2026)