Nghiên cứu này xem xét mối quan hệ giữa sự chú ý của nhà đầu tư, được đo lường thông qua cường độ tìm kiếm trên Google (SI) và suất sinh lời cổ phiếu theo ngành trên thị trường chứng khoán Việt Nam. Dựa trên lý thuyết sự chú ý của nhà đầu tư, nghiên cứu sử dụng phương pháp ước lượng hồi quy với hiệu ứng cố định và dữ liệu theo ngày của các cổ phiếu niêm yết trên hai sàn HOSE và HNX. Kết quả thực nghiệm cho thấy SI có tác động dương và có ý nghĩa thống kê đến suất sinh lời của các ngành bất động sản, công nghiệp, tài chính và tiêu dùng không thiết yếu. Các phát hiện cho thấy: (1) sự chú ý của nhà đầu tư là một cơ chế quan trọng trong quá trình hình thành giá, và (2) hàm ý rằng kiểm toán là một thiết chế đảm bảo độ tin cậy của thông tin công bố, tạo nền tảng để tác động của sự chú ý được phản ánh vào giá cổ phiếu tại các thị trường mới nổi.

Từ khóa: Môi trường thông tin, suất sinh lời, nhà đầu tư, thị trường chứng khoán.

Information environment and sectoral stock returns on the Vietnamese stock market

This study examines the relationship between investor attention - measured via Google Search Intensity (SI) - and sectoral stock returns on the Vietnamese stock market. Grounded in the theory of investor attention, the research employs a fixed-effects regression model using daily data from stocks listed on both the Ho Chi Minh City Stock Exchange (HOSE) and the Hanoi Stock Exchange (HNX). Empirical results indicate that SI has a statistically significant positive impact on stock returns within the real estate, industrial, financial and consumer discretionary sectors. The findings suggest that: (1) investor attention is a crucial mechanism in the price formation process and (2) auditing serves as a vital institution to ensure the reliability of disclosed information, providing a foundation for the impact of attention to be reflected in stock prices within emerging markets.

Keywords: Information environment, stock returns, investors, stock market.

JEL classification: G14, O16, G11

https://doi.org/10.65771/ati-jas.02202602

1. Giới thiệu

Thị trường chứng khoán Việt Nam những năm gần đây mở rộng nhanh về quy mô và mức độ tham gia của nhà đầu tư, đặc biệt là nhà đầu tư cá nhân. Trong bối cảnh đó, dòng thông tin trực tuyến và mức độ quan tâm của nhà đầu tư trở thành một kênh quan trọng chi phối hành vi giao dịch và quá trình hình thành giá. Bài báo này tiếp cận “môi trường thông tin” từ góc nhìn chú ý của nhà đầu tư, đo lường bằng cường độ tìm kiếm trên Google, để đánh giá mức độ mà chú ý được chuyển hóa thành biến động suất sinh lời cổ phiếu trong điều kiện thị trường mới nổi như Việt Nam.

Trên nền tảng giả thuyết sự chú ý của nhà đầu tư, nghiên cứu nhấn mạnh rằng tác động của chú ý không nhất thiết đồng nhất trên toàn thị trường mà phụ thuộc vào cấu trúc thông tin và đặc thù từng ngành. Do tốc độ lan tỏa và hấp thụ thông tin khác nhau giữa các ngành, cùng một cú sốc chú ý có thể tạo ra mức phản ứng giá khác biệt, qua đó hàm ý cần phân tích ở cấp độ ngành thay vì chỉ ở cấp độ công ty hay toàn thị trường.

Về phương pháp, bài báo sử dụng dữ liệu theo ngày trong 90 ngày quan sát đối với các công ty niêm yết trên HOSE và HNX, kết hợp dữ liệu Google Trends, dữ liệu giá và thông tin thị trường từ Vietstock, cùng lãi suất phi rủi ro từ nguồn Kho bạc nhà nước. Các cổ phiếu được phân nhóm theo 11 ngành dựa trên hệ thống phân loại ICB do Vietstock áp dụng, sau đó mô hình được ước lượng riêng cho từng ngành nhằm nhận diện sự khác biệt về mức độ nhạy cảm của suất sinh lời trước biến chú ý.

Đóng góp của nghiên cứu nằm ở việc lấp khoảng trống thực nghiệm khi các nghiên cứu trước tại Việt Nam chủ yếu dừng ở cấp độ công ty hoặc toàn thị trường, chưa làm rõ bức tranh theo ngành. Đồng thời, bài báo mở rộng hàm ý chính sách theo hướng nhấn mạnh vai trò của kiểm toán như một thiết chế cải thiện độ tin cậy của thông tin công bố, qua đó tạo nền tảng để tác động của sự chú ý được phản ánh “có trật tự” và hiệu quả hơn vào giá cổ phiếu trong môi trường thông tin của thị trường mới nổi.

2. Tổng quan nghiên cứu và cơ sở lý thuyết

Giả thuyết sự chú ý của nhà đầu tư (Investor Attention Hypothesis) cho rằng mức độ chú ý mà nhà đầu tư dành cho một cổ phiếu hoặc một nhóm cổ phiếu có ảnh hưởng đáng kể đến hành vi giao dịch và quá trình hình thành giá trên thị trường chứng khoán. Do năng lực xử lý thông tin của nhà đầu tư là hữu hạn, họ có xu hướng tập trung vào các cổ phiếu nổi bật, được truyền thông nhiều hoặc dễ tiếp cận về mặt thông tin, thay vì đánh giá toàn bộ tập hợp các cơ hội đầu tư sẵn có [4]. Trong bối cảnh này, sự chú ý đóng vai trò như một cơ chế lựa chọn, dẫn dắt dòng vốn và làm gia tăng áp lực mua đối với các cổ phiếu thu hút nhiều quan tâm. Barber và Odean (2008) chỉ ra rằng nhà đầu tư cá nhân có xu hướng mua các cổ phiếu đang thu hút sự chú ý mạnh, qua đó tạo ra biến động giá không hoàn toàn phản ánh giá trị cơ bản. Trên cơ sở đó, Da và cộng sự (2011) đề xuất chỉ số tìm kiếm trên Google Search như một thước đo trực tiếp và kịp thời của sự chú ý của nhà đầu tư, đồng thời chứng minh rằng chỉ số này có khả năng dự báo khối lượng giao dịch và biến động tỷ suất sinh lời cổ phiếu.

Sự chú ý của nhà đầu tư đóng vai trò quan trọng trong quá trình lan tỏa và hấp thụ thông tin trên thị trường chứng khoán, tuy nhiên, tốc độ phản ánh thông tin vào giá cổ phiếu không đồng đều giữa các ngành nghề khác nhau. Đối với các ngành có quy mô lớn và mức độ minh bạch cao như ngân hàng và khai khoáng, thông tin thường được phản ánh vào giá một cách nhanh chóng do nhận được sự bao phủ rộng rãi từ các nhà phân tích và truyền thông tài chính. Trong các ngành này, sự gia tăng thêm của mức độ chú ý không mang lại nhiều giá trị dự báo cho suất sinh lời vì giá cổ phiếu đã tiệm cận trạng thái hiệu quả [15]. Ngược lại, đối với các ngành ít được quan tâm hoặc bị lãng quên, hiện tượng trễ giá thường xuyên xuất hiện do thông tin không được hấp thụ đầy đủ và kịp thời. Trong bối cảnh đó, sự gia tăng đột ngột của sự chú ý từ nhà đầu tư có thể giúp cải thiện khả năng dự báo lợi nhuận tương lai khi thông tin bắt đầu được phản ánh dần vào giá cổ phiếu [15]. Chỉ số tìm kiếm bất thường ở cấp độ ngành có khả năng dự báo hiệu suất của ngành trong kỳ tiếp theo, qua đó cho thấy sự chú ý không chỉ tạo ra áp lực giá mang tính ngắn hạn mà còn phản ánh kịp thời các thông tin cơ bản liên quan đến triển vọng của ngành đó [6].

Tác động của sự chú ý của nhà đầu tư cũng phụ thuộc đáng kể vào bối cảnh kinh tế vĩ mô và các cú sốc bên ngoài như đại dịch COVID-19. Trong giai đoạn khủng hoảng, sự gia tăng mức độ quan tâm của nhà đầu tư đối với một số ngành có triển vọng tích cực đã dẫn đến các phản ứng giá khác biệt. Đối với các ngành y tế và công nghệ, mức độ chú ý cao thường đi kèm với kỳ vọng lạc quan về nhu cầu và tăng trưởng, qua đó, giúp giá cổ phiếu của các ngành này chống chịu tốt hơn hoặc thậm chí tăng trưởng trong thời kỳ bất ổn [10]. Đồng thời, các nghiên cứu cũng chỉ ra rằng trong giai đoạn đại dịch, tác động tổng thể của sự chú ý từ nhà đầu tư cá nhân, đặc biệt là những người mới gia nhập thị trường, lên biến động và suất sinh lời cổ phiếu trở nên mạnh mẽ hơn so với giai đoạn trước khủng hoảng [8].

Tại các thị trường cận biên như Việt Nam, cấu trúc thị trường với tỷ trọng lớn nhà đầu tư cá nhân và mức độ minh bạch thông tin còn hạn chế khiến tác động của sự chú ý của nhà đầu tư trở nên rõ nét hơn ở cấp độ ngành. Sự gia tăng mức độ quan tâm đối với các cổ phiếu trong một ngành nhất định giúp giảm chi phí tìm kiếm thông tin và phần nào thu hẹp bất cân xứng thông tin, từ đó cải thiện tính thanh khoản và trong một số trường hợp làm giảm mức độ bất ổn của giá cổ phiếu [2;5]. Tuy nhiên, cùng với tác động tích cực này, sự chú ý cũng có thể khuếch đại tâm lý bầy đàn khi nhà đầu tư cá nhân dễ bị cuốn theo các ngành đang thu hút sự quan tâm lớn. Hiện tượng này làm gia tăng khả năng phản ứng quá đà của giá cổ phiếu trong ngắn hạn trước khi điều chỉnh trở lại, đặc biệt trong các giai đoạn thị trường thiếu ổn định [5;8].

Dựa trên các luận điểm về vai trò của sự chú ý của nhà đầu tư trong quá trình hình thành giá cổ phiếu, có thể thấy rằng tác động của sự chú ý chỉ thực sự được phản ánh bền vững vào giá khi thị trường được đặt trong một môi trường thông tin minh bạch và đáng tin cậy. Trong bối cảnh đó, kiểm toán giữ vai trò là một thiết chế quan trọng góp phần cải thiện chất lượng môi trường thông tin của thị trường chứng khoán thông qua việc tăng cường tính minh bạch, độ tin cậy của báo cáo tài chính và hạn chế các xung đột lợi ích giữa các chủ thể tham gia thị trường. Thông qua cơ chế giám sát của ủy ban kiểm toán, kiểm toán góp phần thu hẹp bất cân xứng thông tin giữa ban quản lý và cổ đông, qua đó làm giảm chi phí đại diện và hạn chế xung đột lợi ích phát sinh từ hành vi theo đuổi mục tiêu cá nhân của nhà quản lý [3;14]. Bên cạnh đó, việc doanh nghiệp lựa chọn các công ty kiểm toán uy tín góp phần đảm bảo tính chính xác, nhất quán và đáng tin cậy của thông tin tài chính cũng như các thông tin tự nguyện như báo cáo phát triển bền vững, qua đó phát đi tín hiệu tích cực về chất lượng quản trị và triển vọng hoạt động của doanh nghiệp đối với các nhà đầu tư và các bên liên quan [16]. Nhờ cải thiện chất lượng môi trường thông tin, kiểm toán giúp củng cố lòng tin của nhà đầu tư, giảm rủi ro gian lận và hỗ trợ doanh nghiệp tiếp cận các nguồn vốn với chi phí thấp hơn, đồng thời hạn chế các hành vi giao dịch nội gián và thao túng thị trường [1;16]. Cuối cùng, bằng cách thúc đẩy quá trình phổ biến thông tin chính xác và đáng tin cậy vào giá chứng khoán, kiểm toán góp phần nâng cao hiệu quả vận hành của thị trường và tạo điều kiện để các quyết định đầu tư được hình thành dựa trên các yếu tố cơ bản thay vì tin đồn hoặc tâm lý đám đông [1;2].

Mặc dù vai trò của sự chú ý của nhà đầu tư và chất lượng môi trường thông tin đã được đề cập trong một số nghiên cứu về thị trường chứng khoán Việt Nam [8;9;11;12], các bằng chứng thực nghiệm hiện có vẫn còn những khoảng trống quan trọng. Phần lớn các nghiên cứu trước đây mới chỉ xem xét tác động của sự chú ý của nhà đầu tư ở cấp độ công ty riêng lẻ hoặc ở cấp độ toàn thị trường, trong khi chưa có nghiên cứu nào phân tích mối quan hệ này ở cấp độ ngành. Cách tiếp cận như vậy chưa phản ánh được sự khác biệt đáng kể giữa các ngành về mức độ minh bạch thông tin, cấu trúc nhà đầu tư và cơ chế hình thành giá cổ phiếu. Bên cạnh đó, các nghiên cứu hiện hữu cũng chưa làm rõ vai trò của các thiết chế đảm bảo chất lượng thông tin, đặc biệt là kiểm toán, trong việc hỗ trợ quá trình chuyển hóa sự chú ý của nhà đầu tư thành biến động giá trên thị trường chứng khoán. Trên cơ sở đó, nghiên cứu này không chỉ mở rộng phân tích sang cấp độ ngành mà còn hàm ý về vai trò của kiểm toán như một yếu tố nền tảng góp phần cải thiện môi trường thông tin, qua đó tạo điều kiện để tác động của sự chú ý của nhà đầu tư được phản ánh hiệu quả hơn vào suất sinh lời cổ phiếu tại thị trường chứng khoán Việt Nam.

3. Phương pháp nghiên cứu

3.1. Thu thập dữ liệu

Dữ liệu nghiên cứu được thu thập trong giai đoạn 90 ngày từ ngày 07/4/2025 đến ngày 07/7/2025 đối với toàn bộ các công ty niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh và Sở Giao dịch Chứng khoán Hà Nội. Việc lựa chọn khoảng thời gian 90 ngày xuất phát từ hạn chế kỹ thuật của Google Trends khi dữ liệu tìm kiếm theo ngày chỉ được phép tải trong khung thời gian này.

Chỉ số tìm kiếm được thu thập từ Google Trends, là công cụ cho phép theo dõi mức độ quan tâm của người dùng Internet thông qua các từ khóa tìm kiếm. Nghiên cứu này kế thừa cách tiếp cận của Da và cộng sự (2011) và sử dụng mã chứng khoán của từng công ty làm từ khóa đại diện cho mức độ chú ý của nhà đầu tư.

Dữ liệu về số lượng cổ phiếu đang lưu hành và giá cổ phiếu được ghi nhận sau phiên giao dịch cuối cùng mỗi ngày nhằm đảm bảo sự phù hợp về tần suất với dữ liệu chỉ số tìm kiếm. Toàn bộ dữ liệu doanh nghiệp được khai thác từ cổng thông tin tài chính chứng khoán vietstock tại website vietstock.vn.

Dữ liệu thị trường chung được đo lường thông qua chỉ số VN-Index và được thu thập theo ngày từ vietstock.vn. Lãi suất phi rủi ro được xác định bằng lãi suất trái phiếu chính phủ kỳ hạn 10 năm theo quy định tại Thông tư số 28/2021/TT-BTC của Bộ Tài chính và được thu thập từ website của Kho bạc Nhà nước tại địa chỉ vst.mof.gov.vn.

3.2. Phương pháp nghiên cứu

Nghiên cứu về ảnh hưởng của sự chú ý của nhà đầu tư đến tỷ suất sinh lời của chứng khoán theo ngành được phát triển dựa trên mô hình về định giá tài sản vốn (Capital Asset Pricing Model - CAPM). Ngoài ra, theo Barber và Odean (2008), sự chú ý của nhà đầu tư cũng là một yếu tố gây ảnh hưởng ngắn hạn đến sự biến động của thị trường chứng khoán. Do đó, tác giả bổ sung biến chỉ số tìm kiếm. Mô hình được phát triển như sau:

Ri,t - Rf,t = α + β1 (Rm,t + Rf,t) + β2 SIi,t + ui + ɛi,t (1)

Trong đó:

- Ri,t: Tỷ suất sinh lời của chứng khoán i tại thời điểm t

- Rf,t: Lãi suất phi rủi ro tại thời điểm t

- Rm,t: Tỷ suất sinh lời của thị trường chứng khoán tại thời điểm t

- SIi,t: Chỉ số tìm kiếm đối với chứng khoán i tại thời điểm t

Nghiên cứu chia cổ phiếu thành 11 nhóm ngành theo chỉ số phân loại ICB được công ty cổ phần Vietstock áp dụng. Sau đó, mô hình (1) được chạy riêng cho từng nhóm ngành.

Căn cứ theo giả thuyết về sự chú ý của Odean (1999), với biến SI đại diện cho sự chú ý của nhà đầu tư thì nghiên cứu kì vọng khi sự chú ý tăng lên, tỷ suất sinh lời của chứng khoán sẽ tăng. Do đó, giả thuyết của nghiên cứu này là:

H1: Sự chú ý của nhà đầu tư tăng sẽ khiến cho suất sinh lời của chứng khoán tăng theo.

Trong tất cả các mô hình, khi lựa chọn phương pháp ước lượng phù hợp, tác giả đã thực hiện hai kiểm định. Thứ nhất, kiểm định F được sử dụng để so sánh giữa mô hình hiệu ứng cố định (Fixed Effects - FE) và mô hình hồi quy gộp (Pooled OLS - POLS). Kết quả cho thấy p-value gần bằng 1, nghĩa là về mặt thống kê, mô hình FE không cho thấy ưu thế rõ ràng so với POLS. Thứ hai, kiểm định nhân tử Lagrange (Breusch-Pagan LM) được sử dụng để so sánh giữa mô hình hiệu ứng ngẫu nhiên (Random Effects - RE) và POLS. Kết quả kiểm định này cũng không bác bỏ giả thuyết gốc do p-value lớn hơn 0,1. Điều này cho thấy không có bằng chứng thống kê ủng hộ việc sử dụng mô hình RE thay vì POLS. Tuy nhiên, mô hình POLS giả định rằng tất cả các đơn vị quan sát là đồng nhất mà điều này không phản ánh đúng thực tế về sự đa dạng và khác biệt cố hữu giữa các doanh nghiệp trên thị trường chứng khoán Việt Nam. Đây là một thị trường cận biên, đặc trưng bởi sự phân hóa đáng kể về quy mô, ngành nghề, mức độ thanh khoản và hành vi của nhà đầu tư. Do đó, tác giả quyết định sử dụng mô hình FE cho các phân tích chính thức. Mô hình FE cho phép kiểm soát hiệu quả các yếu tố không quan sát được nhưng ổn định theo thời gian ở từng công ty, từ đó giúp giảm thiểu sai lệch ước lượng do bị thiếu biến.

Kết quả kiểm tra đa cộng tuyến cho thấy, hệ số VIF của các biến độc lập trong các mô hình đều nhỏ hơn 2, thể hiện rằng không có hiện tượng đa cộng tuyến. Sau khi ước lượng mô hình với hiệu ứng cố định, các kiểm định hậu hồi quy được thực hiện nhằm đảm bảo độ tin cậy của kết quả. Kết quả kiểm định phương sai thay đổi theo nhóm (Modified Wald test) cho thấy các giá trị p-value đều nhỏ hơn 0,1 nghĩa là mô hình tồn tại hiện tượng phương sai sai số thay đổi. Kiểm định tự tương quan theo chuỗi (Wooldridge test) phát hiện dấu hiệu tự tương quan bậc nhất trong sai số ở một số mô hình do các giá trị p-value đều lớn hơn 0,1. Để đảm bảo độ tin cậy của ước lượng, sai số chuẩn được điều chỉnh bằng phương pháp sai số chuẩn theo cụm ở cấp độ cổ phiếu (cluster-robust standard errors) cho phép kiểm soát đồng thời cả hai vấn đề này trong mô hình hồi quy với dữ liệu bảng.

4. Kết quả nghiên cứu

4.1. Thực trạng thị trường chứng khoán Việt Nam và vai trò của kiểm toán

Thị trường chứng khoán Việt Nam trong những năm gần đây đã có sự phát triển nhanh cả về quy mô và mức độ tham gia của nhà đầu tư, đặc biệt là nhà đầu tư cá nhân. Tuy nhiên, thị trường vẫn mang đặc trưng của một thị trường mới nổi với mức độ bất cân xứng thông tin còn tương đối lớn [1], chất lượng công bố thông tin chưa đồng đều giữa các doanh nghiệp và hiện tượng phản ứng quá mức trước tin tức vẫn diễn ra phổ biến. Cấu trúc nhà đầu tư với tỷ trọng lớn nhà đầu tư cá nhân khiến giá cổ phiếu dễ chịu tác động từ tâm lý thị trường và dòng thông tin ngắn hạn hơn là các yếu tố cơ bản [9]. Trong bối cảnh đó, vai trò của các thiết chế đảm bảo chất lượng thông tin, đặc biệt là kiểm toán, trở nên đặc biệt quan trọng đối với sự ổn định và hiệu quả của thị trường chứng khoán.

Về mặt pháp lý, khung khổ quản lý thị trường chứng khoán Việt Nam đã từng bước được hoàn thiện nhằm nâng cao tính minh bạch và kỷ luật thị trường. Luật Chứng khoán năm 2019 cùng với Nghị định 155/2020/NĐ-CP do Chính phủ ban hành ngày 31/12/2020 đã đặt ra các yêu cầu chặt chẽ hơn đối với công bố thông tin, quản trị công ty và trách nhiệm giải trình của doanh nghiệp niêm yết. Bên cạnh đó, Thông tư số 96/2020/TT-BTC do Bộ Tài chính ban hành ngày 16/11/2020 quy định chi tiết về chế độ công bố thông tin trên thị trường chứng khoán, trong đó nhấn mạnh nghĩa vụ công bố báo cáo tài chính đã được kiểm toán và trách nhiệm của doanh nghiệp trong việc đảm bảo tính trung thực và đầy đủ của thông tin. Các quy định này cho thấy kiểm toán được xem là một bộ phận không thể tách rời trong cơ chế vận hành của thị trường chứng khoán chính thức.

Trong thực tiễn, kiểm toán đóng vai trò như một thiết chế trung gian giúp củng cố độ tin cậy của thông tin tài chính được công bố ra thị trường. Báo cáo tài chính đã được kiểm toán không chỉ là cơ sở pháp lý cho hoạt động công bố thông tin mà còn là tín hiệu quan trọng đối với nhà đầu tư khi đánh giá rủi ro và triển vọng của doanh nghiệp. Trong điều kiện thị trường chứng khoán Việt Nam còn chịu ảnh hưởng mạnh từ sự chú ý của nhà đầu tư và các luồng thông tin phi chính thức, kiểm toán góp phần giảm thiểu nhiễu thông tin và tạo nền tảng để các thông tin cơ bản được phản ánh vào giá cổ phiếu một cách có trật tự hơn. Do đó, vai trò của kiểm toán không chỉ dừng lại ở việc tuân thủ quy định pháp lý mà còn có ý nghĩa rộng hơn trong việc cải thiện môi trường thông tin và nâng cao hiệu quả định giá trên thị trường chứng khoán Việt Nam.

4.2. Kết quả ước lượng và thảo luận

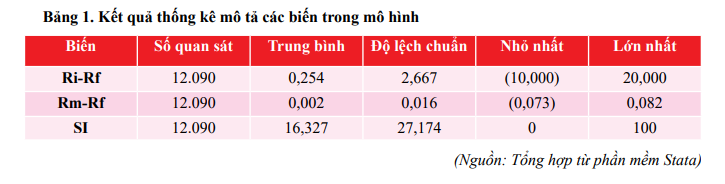

Kết quả thống kê mô tả ở Bảng 1 cho thấy các biến trong mô hình có mức độ phân tán đáng kể, phản ánh đặc trưng biến động của thị trường chứng khoán Việt Nam. Suất sinh lời cổ phiếu có giá trị trung bình dương nhưng độ lệch chuẩn tương đối lớn và biên độ dao động rộng, cho thấy rủi ro và tính không ổn định của lợi nhuận ở cấp độ doanh nghiệp vẫn hiện hữu. Trong khi đó, suất sinh lời thị trường có giá trị trung bình thấp và mức biến động nhỏ hơn nhiều, phản ánh xu hướng chung của thị trường tương đối ổn định so với biến động của từng cổ phiếu riêng lẻ. Đối với chỉ số tìm kiếm Google, giá trị trung bình ở mức trung bình nhưng độ lệch chuẩn cao và khoảng biến thiên từ 0 đến 100 cho thấy sự chú ý của nhà đầu tư phân bổ không đồng đều theo thời gian và giữa các cổ phiếu. Đặc điểm này phù hợp với hành vi tìm kiếm thông tin mang tính bùng phát và chọn lọc, đồng thời tạo cơ sở thực nghiệm để kiểm định vai trò của sự chú ý của nhà đầu tư đối với suất sinh lời cổ phiếu trong các phân tích tiếp theo.

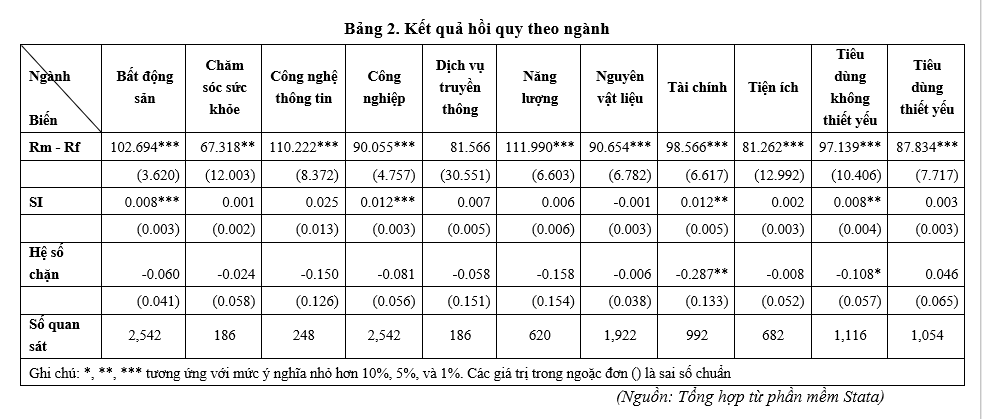

Dựa trên kết quả hồi quy theo ngành ở Bảng 2, có thể thấy rằng tác động của sự chú ý của nhà đầu tư chỉ có ý nghĩa thống kê ở một số ngành cụ thể, thay vì đồng đều trên toàn thị trường. Cụ thể, SI có tác động dương và có ý nghĩa thống kê đối với suất sinh lời cổ phiếu tại các ngành bất động sản, công nghiệp, tài chính và tiêu dùng không thiết yếu, trong đó mức ý nghĩa thống kê cao nhất được ghi nhận ở bất động sản và công nghiệp. Ngược lại, tại các ngành như chăm sóc sức khỏe, công nghệ thông tin, dịch vụ truyền thông, năng lượng, nguyên vật liệu, tiện ích và tiêu dùng thiết yếu, hệ số của SI không đạt ý nghĩa thống kê. Kết quả này cho thấy sự chú ý của nhà đầu tư không phải lúc nào cũng được chuyển hóa thành biến động giá cổ phiếu, mà phụ thuộc đáng kể vào đặc thù ngành nghề, mức độ quan tâm của thị trường và cấu trúc thông tin trong từng lĩnh vực.

Kết quả SI có ý nghĩa thống kê chủ yếu ở bất động sản, công nghiệp, tài chính và tiêu dùng không thiết yếu phù hợp với giả thuyết sự chú ý của nhà đầu tư. Theo Barber và Odean (2008), do năng lực xử lý thông tin hữu hạn, nhà đầu tư có xu hướng tập trung vào các nhóm cổ phiếu dễ tiếp cận thông tin và đang “nổi bật”, từ đó dòng vốn bị dẫn dắt theo sự chú ý và tạo áp lực mua. Việc SI đo bằng cường độ tìm kiếm trực tuyến cũng tương thích với cách tiếp cận của Da và cộng sự (2011) vì các đợt gia tăng tìm kiếm thường phản ánh nhu cầu thông tin tức thời và gắn với hành vi giao dịch ngắn hạn. Trong các ngành nêu trên, sự chú ý có thể hoạt động như cơ chế lựa chọn làm tăng tốc quá trình phản ánh kỳ vọng vào giá, qua đó tạo ra suất sinh lời cao hơn trong giai đoạn quan sát.

Sự khác biệt về ý nghĩa thống kê giữa các ngành cũng nhất quán với lập luận về tốc độ hấp thụ thông tin không đồng đều. Wu và Shamsuddin (2014) cho rằng ở các ngành nhận được nhiều theo dõi và có mức độ minh bạch cao, thông tin thường được phản ánh nhanh vào giá nên sự gia tăng thêm của chú ý có ít giá trị dự báo. Ngược lại, ở các ngành có khả năng “trễ giá” hoặc chịu ảnh hưởng mạnh từ kỳ vọng và tâm lý, các cú hích về chú ý có thể đóng vai trò kích hoạt để thông tin được hấp thụ dần, làm cho hệ số SI trở nên có ý nghĩa. Kết quả theo ngành của nghiên cứu vì vậy củng cố quan điểm rằng sự chú ý không chỉ là nhiễu hành vi mà còn phản ánh mức độ lan tỏa thông tin trong từng lĩnh vực, đồng thời gợi mở khả năng tác động của chú ý mạnh hơn ở các ngành có cấu trúc nhà đầu tư cá nhân lớn và nhạy cảm với tin tức.

Tuy nhiên, để sự chú ý của nhà đầu tư được chuyển hóa bền vững thành biến động giá dựa trên yếu tố cơ bản, thị trường cần một môi trường thông tin đáng tin cậy. Tại đây, kiểm toán đóng vai trò như một thiết chế then chốt giúp nâng cao chất lượng thông tin công bố, giảm bất cân xứng thông tin và hạn chế xung đột lợi ích. Thông qua cơ chế giám sát của ủy ban kiểm toán và mức độ độc lập, chuyên môn của các thành viên, kiểm toán góp phần hạn chế quản trị lợi nhuận và nâng cao tính nhất quán của báo cáo tài chính, qua đó làm giảm chi phí đại diện giữa nhà quản lý và cổ đông [3;14]. Khi các thông tin nền tảng trở nên đáng tin cậy hơn, sự chú ý đo bằng tìm kiếm trực tuyến sẽ ít bị dẫn dắt bởi tin đồn và có nhiều khả năng phản ánh kỳ vọng dựa trên thông tin xác thực.

Ở cấp độ thị trường, vai trò này còn được củng cố thông qua lựa chọn kiểm toán uy tín, đặc biệt là các công ty kiểm toán danh tiếng, giúp phát tín hiệu về chất lượng quản trị và độ tin cậy của thông tin tới nhà đầu tư bên ngoài [16]. Trong bối cảnh thị trường cận biên như Việt Nam, nơi hành vi theo số đông và phản ứng quá đà có thể khuếch đại biến động ngắn hạn, kiểm toán góp phần thiết lập “neo” thông tin để hạn chế nhiễu và củng cố niềm tin, từ đó hỗ trợ cơ chế hình thành giá hiệu quả hơn [1;16]. Do vậy, việc SI có ý nghĩa thống kê ở một số ngành không chỉ phản ánh hành vi chú ý, mà còn hàm ý rằng nơi nào môi trường thông tin được củng cố tốt hơn, đặc biệt thông qua kiểm toán, thì sự chú ý có nhiều khả năng được chuyển hóa thành tín hiệu định giá thay vì chỉ là xung lực đầu cơ.

Cuối cùng, kết quả của nghiên cứu góp phần lấp đầy khoảng trống của các nghiên cứu trước về Việt Nam vốn chủ yếu xem xét ở cấp độ công ty hoặc toàn thị trường. Việc phân tách theo ngành giúp làm rõ rằng mối quan hệ giữa sự chú ý và suất sinh lời mang tính điều kiện theo cấu trúc thông tin và mức độ kỷ luật thị trường trong từng lĩnh vực. Trên nền tảng lý thuyết thể chế, kiểm toán có thể được diễn giải như cơ chế quy tắc và chuẩn mực hỗ trợ thực thi minh bạch, giúp thị trường giảm bất định và nâng cao tính khả tín của thông tin, qua đó tạo điều kiện để chú ý của nhà đầu tư vận hành như một kênh truyền dẫn thông tin vào giá cổ phiếu ở thị trường mới nổi.

5. Kết luận và hàm ý

Kết quả nghiên cứu cho thấy sự chú ý của nhà đầu tư đo bằng chỉ số tìm kiếm có tác động không đồng nhất theo ngành trên thị trường chứng khoán Việt Nam. Trong khi phần bù rủi ro thị trường (Rm − Rf) nhìn chung có ý nghĩa thống kê trong đa số mô hình, biến chú ý (SI) chỉ tác động dương và có ý nghĩa thống kê tại các ngành bất động sản, công nghiệp, tài chính và tiêu dùng không thiết yếu, với mức ý nghĩa cao hơn ở bất động sản và công nghiệp. Ngược lại, tại các ngành chăm sóc sức khỏe, công nghệ thông tin, dịch vụ truyền thông, năng lượng, nguyên vật liệu, tiện ích và tiêu dùng thiết yếu, hệ số SI không đạt ý nghĩa thống kê. Kết quả này khẳng định vai trò của chú ý như một cơ chế dẫn dắt dòng vốn và thúc đẩy phản ứng giá, nhưng hiệu lực phụ thuộc vào đặc trưng môi trường thông tin và cơ chế hình thành giá của từng ngành. Nghiên cứu cũng củng cố cách tiếp cận phân tích theo 11 nhóm ngành ICB do Vietstock áp dụng, dựa trên dữ liệu giai đoạn 90 ngày từ 07/4/2025 đến 07/7/2025 và ước lượng với hiệu ứng cố định, kèm sai số chuẩn theo cụm ở cấp độ cổ phiếu để đảm bảo độ tin cậy.

Về hàm ý chính sách, kết quả gợi mở rằng việc cải thiện môi trường thông tin là điều kiện quan trọng để “chú ý” được chuyển hóa thành tín hiệu định giá dựa trên thông tin xác thực thay vì chỉ khuếch đại tâm lý đám đông. Ở cấp quản lý, cần tiếp tục siết kỷ luật công bố thông tin và nâng chuẩn minh bạch theo khung pháp lý hiện hành, trong đó Luật Chứng khoán 2019, Nghị định 155/2020/NĐCP và Thông tư 96/2020/TT-BTC đã nhấn mạnh nghĩa vụ công bố báo cáo tài chính đã được kiểm toán và trách nhiệm bảo đảm tính trung thực, đầy đủ của thông tin. Việc thực thi nhất quán các yêu cầu này giúp giảm bất cân xứng thông tin, hạn chế phản ứng quá mức trước tin tức và nâng hiệu quả định giá.

Ở cấp doanh nghiệp và nghề nghiệp, kiểm toán cần được nhìn nhận như một thiết chế trung gian củng cố độ tin cậy của thông tin tài chính, đồng thời “giảm nhiễu” thông tin và tạo nền tảng để thông tin cơ bản đi vào giá cổ phiếu một cách có trật tự. Điều này đặc biệt quan trọng trong bối cảnh thị trường chịu ảnh hưởng mạnh từ dòng thông tin trực tuyến và tỷ trọng nhà đầu tư cá nhân lớn. Theo đó, doanh nghiệp niêm yết cần nâng chất lượng quản trị công bố thông tin, tăng cường hiệu lực giám sát của ủy ban kiểm toán và lựa chọn đơn vị kiểm toán phù hợp để củng cố niềm tin nhà đầu tư. Về phía cơ quan quản lý và các tổ chức nghề nghiệp, cần tăng cường kiểm tra chất lượng kiểm toán, chuẩn hóa thực hành và xử lý nghiêm các vi phạm để bảo đảm vai trò “neo” thông tin của kiểm toán trên thị trường.

Cuối cùng, nghiên cứu hàm ý rằng các nhà đầu tư và đơn vị trung gian nên sử dụng chỉ số chú ý như một tín hiệu bổ trợ, nhưng cần đặt trong bối cảnh khác biệt theo ngành. Với các ngành mà SI có ý nghĩa thống kê như bất động sản, công nghiệp, tài chính và tiêu dùng không thiết yếu, sự gia tăng chú ý có thể phản ánh thay đổi kỳ vọng và dòng vốn ngắn hạn mạnh hơn, do đó cần kết hợp bộ lọc chất lượng thông tin công bố và tín hiệu kiểm toán để hạn chế ra quyết định dựa trên tin đồn. Ngược lại, ở các ngành mà SI không có ý nghĩa thống kê, việc dự báo suất sinh lời dựa trên chú ý có thể kém hiệu lực hơn và trọng tâm nên chuyển sang các yếu tố cơ bản và thông tin đã được kiểm chứng.

Tài liệu tham khảo:

1. Nguyễn Hữu Huy Nhựt, Nguyễn Khắc Quốc Bảo & Trần Nguyễn Huy Nhân. (2015). Nghiên cứu tác động của thông tin đến độ bất ổn giá chứng khoán ở Việt Nam. Tạp chí Phát triển kinh tế, 26(3), 27-48;

2. Lê Hải Trung, Phan Thị Hằng Ngân & Ngô Thị Thanh Trúc. (2023). Tác động của mức độ quan tâm của nhà đầu tư tới thị trường chứng khoán Việt Nam. Tạp chí nghiên cứu Kinh tế và Kinh doanh Châu Á, 10 (2023), 76-90;

3. Ali, S. (2022). The association between audit committee characteristics and earning management: Evidence from GCC stock markets. Information Sciences Letters, 11(1), 257-268;

4. Barber, B. M., & Odean, T. (2008). All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors. The Review of Financial Studies, 21(2), 785–818;

5. Bui, V. X., & Nguyen, H. T. (2019). Stock market activity and Google Trends: the case of a developing economy. Journal of Economics and Development, 21(2), 191-212;

6. Chen, H.-l., & Stejskalova, J. (2024). A collection of wisdom in predicting sector returns: The use of Google Search Volume Index. Journal of Risk and Financial Management, 17(10), 452;

7. Da, Z., Engelberg, J., & Gao, P. (2011). In Search of Attention. The journal of finance, 66(5), 1461- 1499. doi: https://doi.org/10.1111/j.1540-6261.2011.01679.x;

8. Duc, D. T. V., Hoai, N. T., Nguyen, V. P., Nguyen, D. P., Anh, N. H., & Hai, H. H. (2024). Google Search intensity and stock returns in frontier markets: Evidence from the Vietnamese market. Economics and Business Review, 10(1), 30-56;

9. Hoai, N. T. (2025). Cường độ tìm kiếm trên Google và thị trường chứng khoán Việt Nam: Sự chú ý hay sự không chắc chắn? Tạp chí nghiên cứu Kinh tế và Kinh doanh Châu Á;

10. Lyócsa, Š., Baumöhl, E., Výrost, T., & Molnár, P. (2020). Fear of the coronavirus and the stock markets. Finance Research Letters, 36, 101735;

11. Nguyen, C., Hoang, L., Shim, J., & Truong, P. (2020). Internet search intensity, liquidity and returns in emerging markets. Research in International Business and Finance, 52, 101166. doi:https://doi. org/10.1016/j.ribaf.2019.101166;

12. Nguyen, D. D., & Pham, M. C. (2018). Search-based sentiment and stock market reactions: An empirical evidence in Vietnam. The Journal of Asian Finance, Economics and Business, 5(4), 45-56;

13. Odean, T. (1999). Do investors trade too much? American economic review, 89(5), 1279-1298;

14. Toumeh, A. A., Yahya, S., & Amran, A. (2023). Surplus free cash flow, stock market segmentations and earnings management: The moderating role of independent audit committee. Global Business Review, 24(6), 1353-1382;

15. Wu, Q., & Shamsuddin, A. (2014). Investor attention, information diffusion and industry returns. Pacific-Basin Finance Journal, 30, 30-43;

16. Zahid, R. A., Saleem, A., Maqsood, U. S., & Sági, J. (2024). Moderating role of audit quality in ESG performance and capital financing dynamics: insights in China. Environment, Development and Sustainability, 26(5), 12031-12060.

Tác giả:

ThS. Nguyễn Thu Hoài, Trần Mai Anh, Nguyễn Vũ Hải Long, Trương Minh Phương - Trường Đại học Thăng Long;

ThS. Lê Hoài Phương - Kiểm toán nhà nước

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 2/2026)