Tránh thuế doanh nghiệp là một chủ đề trung tâm trong nghiên cứu kế toán - tài chính, đặc biệt trong bối cảnh toàn cầu hóa và sự gia tăng của các mô hình kinh doanh thâm dụng tài sản vô hình. Bài viết này tổng quan có hệ thống các nghiên cứu quốc tế tiêu biểu nhằm làm rõ các động cơ kinh tế - quản trị và các kênh kỹ thuật chủ đạo của hành vi tránh thuế doanh nghiệp, đồng thời liên hệ với bối cảnh các nền kinh tế mới nổi như Việt Nam. Dựa trên khuôn mẫu ủy nhiệm - thừa hành và lý thuyết kế toán thực chứng, bài viết cho thấy tránh thuế không phải là một hành vi đơn lẻ mà là kết quả của sự tương tác giữa mục tiêu tối đa hóa dòng tiền sau thuế, xung đột đại diện, cấu trúc khuyến khích và chất lượng quản trị doanh nghiệp. Về mặt kỹ thuật, bằng chứng tổng hợp khẳng định vai trò chi phối của các kênh phi tài chính gắn với chuyển giá và tài sản vô hình, cùng với các kênh tài chính dựa trên cấu trúc vốn và dịch chuyển nợ nội bộ, trong khi các kỹ thuật khác như lựa chọn hiệp định thuế hay hoãn thuế có vai trò suy giảm tương đối sau các sáng kiến chống xói mòn cơ sở thuế. Bài viết đề xuất một khung tổng hợp liên kết động cơ, kênh tránh thuế và hàm ý chính sách, qua đó làm rõ đặc thù tránh thuế trong bối cảnh thị trường mới nổi.

Từ khóa: Tránh thuế, động cơ tránh thuế, chuyển giá, tài sản vô hình, Việt Nam.

Corporate tax avoidance from a governance perspective: motivations, channels and policy implications

Corporate tax avoidance is a central theme in accounting and finance research, particularly in the context of globalization and the rise of intangible-asset-intensive business models. This article provides a systematic review of prominent international studies to clarify the economic-managerial motivations and the primary technical channels of corporate tax avoidance behavior, while relating these findings to the context of emerging economies like Vietnam. Based on the Agency Framework and Positive Accounting Theory, the article demonstrates that tax avoidance is not an isolated act but the result of interactions between objectives to maximize after-tax cash flows, agency conflicts, incentive structures and the quality of corporate governance. Technically, synthesized evidence confirms the dominant role of non-financial channels - linked to transfer pricing and intangible assets - alongside financial channels based on capital structure and internal debt shifting. Conversely, other techniques such as treaty shopping or tax deferral have seen a relative decline in significance following global anti-base erosion initiatives. The article proposes a consolidated framework linking motivations, avoidance channels, and policy implications, thereby elucidating the specific characteristics of tax avoidance within the emerging market context.

Keywords: Tax avoidance, tax avoidance motivations, transfer pricing, intangible assets, Vietnam.

JEL classification: H26, D22, G34

https://doi.org/10.65771/ati-jas.01202603

1. Giới thiệu

Tránh thuế doanh nghiệp đã trở thành một trong những chủ đề trung tâm của nghiên cứu kế toán - tài chính trong hơn hai thập niên qua, đặc biệt trong bối cảnh toàn cầu hóa và sự phát triển nhanh của các mô hình kinh doanh thâm dụng tài sản vô hình. Sự tách rời ngày càng rõ giữa nơi tạo ra giá trị kinh tế và nơi ghi nhận lợi nhuận chịu thuế đã làm gia tăng đáng kể khả năng doanh nghiệp giảm nghĩa vụ thuế thông qua các cấu trúc pháp lý và giao dịch liên kết phức tạp. Theo quan điểm học thuật hiện đại, tránh thuế không được tiếp cận như một trạng thái nhị phân tuân thủ hay không tuân thủ, mà là một phổ hành vi liên tục, trải dài từ tối ưu hóa thuế hợp pháp đến các chiến lược dịch chuyển lợi nhuận tiềm ẩn rủi ro pháp lý và chi phí đại diện đáng kể [14].

Trong bối cảnh đó, hai câu hỏi cốt lõi chi phối phần lớn tài liệu liên quan đến tránh thuế doanh nghiệp gồm: (i) những động cơ nào thúc đẩy doanh nghiệp thực hiện tránh thuế và (ii) các kênh, kỹ thuật tránh thuế chủ đạo được triển khai như thế nào trong thực tiễn. Việc trả lời hai câu hỏi này không chỉ có ý nghĩa học thuật, mà còn mang hàm ý chính sách quan trọng, đặc biệt đối với các nền kinh tế mới nổi - nơi thể chế thuế, quản trị doanh nghiệp và cơ chế giám sát thị trường còn đang trong quá trình hoàn thiện, như Việt Nam.

Trên cơ sở đó, bài viết này tổng quan có hệ thống các nghiên cứu tiêu biểu về tránh thuế doanh nghiệp, tập trung làm rõ các động cơ kinh tế - quản trị và các kênh kỹ thuật chủ đạo, đồng thời liên hệ với bối cảnh các nền kinh tế mới nổi nhằm xác định những khoảng trống nghiên cứu và hàm ý chính sách còn bỏ ngỏ.

2. Khung khái niệm tránh thuế doanh nghiệp

Trong các tài liệu kế toán - tài chính, tránh thuế doanh nghiệp được hiểu là tập hợp các quyết định và giao dịch làm giảm nghĩa vụ thuế thực tế của doanh nghiệp so với thu nhập trước thuế theo quy định pháp luật hiện hành [9]. Theo cách tiếp cận này, tránh thuế phản ánh một phổ hành vi liên tục, từ tuân thủ thuế đầy đủ đến các chiến lược giảm thuế mang tính che giấu và có thể tiệm cận với trốn thuế, với mức độ rủi ro gia tăng khi doanh nghiệp ngày càng rời xa trạng thái tuân thủ hoàn toàn [14].

Dưới góc độ khuôn mẫu ủy nhiệm - thừa hành, sự tách biệt giữa quyền sở hữu và quyền kiểm soát giữ vai trò trung tâm trong việc lý giải hành vi tránh thuế của doanh nghiệp [3]. Tránh thuế làm gia tăng dòng tiền sau thuế, qua đó có thể được xem như một lựa chọn mang tính rủi ro trong tập hợp các quyết định chiến lược mà nhà quản lý thực hiện [2]. Tuy nhiên, nếu bị cơ quan thuế phát hiện hoặc điều chỉnh, các hoạt động này có thể dẫn đến truy thu, tiền phạt và tổn hại uy tín, làm gia tăng rủi ro tổng thể của doanh nghiệp [14].

Theo lý thuyết kế toán thực chứng, mức độ tránh thuế được quyết định bởi nhà quản lý nhưng chịu sự chi phối bởi sở thích rủi ro của chủ sở hữu và chất lượng các cơ chế quản trị doanh nghiệp. Trong khi các cổ đông có danh mục đầu tư đa dạng thường được giả định là trung lập với rủi ro, các cổ đông lớn với mức độ tập trung tài sản cao có xu hướng thận trọng hơn và có thể ưu tiên mức độ tránh thuế thấp hơn. Sự khác biệt này tạo ra tiềm năng xung đột đại diện trong việc lựa chọn mức độ tránh thuế “tối ưu”.

Mở rộng khuôn khổ truyền thống, các nghiên cứu sau đó nhấn mạnh rằng hành vi tránh thuế còn chịu ảnh hưởng của các bên liên quan khác, với mức độ tác động phụ thuộc vào tương quan quyền lực được phân bổ thông qua các thiết chế quản trị doanh nghiệp [16]. Từ đó, quản trị doanh nghiệp được kỳ vọng có vai trò điều tiết quan trọng đối với cả động cơ và hệ quả của tránh thuế.

3. Động cơ tránh thuế doanh nghiệp

Các nghiên cứu cho thấy động cơ tránh thuế doanh nghiệp không thể được giải thích bằng một cơ chế đơn nhất, mà là kết quả của sự tương tác giữa mục tiêu tối đa hóa giá trị, xung đột đại diện, cấu trúc khuyến khích và chất lượng quản trị doanh nghiệp. Chính sự tương tác này tạo ra mức độ dị biệt lớn trong hành vi tránh thuế và lý giải vì sao các hệ quả kinh tế của tránh thuế không đồng nhất giữa các doanh nghiệp và các bối cảnh thể chế khác nhau.

3.1. Tối đa hóa giá trị và dòng tiền sau thuế

Theo cách tiếp cận cổ điển, tránh thuế được xem là một hoạt động tối ưu hóa nhằm gia tăng dòng tiền sau thuế và, theo đó, nâng cao giá trị doanh nghiệp. Lập luận này giải thích vì sao các doanh nghiệp có quy mô lớn, lợi nhuận cao và khả năng tiếp cận tư vấn thuế chuyên sâu thường có động cơ mạnh hơn để triển khai các chiến lược giảm thuế. Tại cấp độ doanh nghiệp, theo Dyreng và cộng sự (2008), có khoảng 25% số doanh nghiệp được khảo sát nộp thuế thấp hơn 20% số thuế nghĩa vụ thuế phải nộp theo luật định. Tương tự, Goh và cộng sự (2016) chỉ ra rằng, cứ một đồng tiền thuế tránh được sẽ mang lại cho cổ đông khoảng từ 0,13 đến 0,26 đồng. Tuy nhiên, bằng chứng thực nghiệm cho thấy cách tiếp cận thuần túy dựa trên tối đa hóa giá trị là chưa đủ, bởi không phải mọi doanh nghiệp đều tránh thuế ở mức độ tương tự ngay cả khi đối mặt với cùng ưu đãi và chênh lệch thuế suất [14].

Hơn nữa, phản ứng của thị trường vốn đối với tránh thuế không đồng nhất, hàm ý rằng nhà đầu tư không chỉ quan tâm đến mức thuế thấp mà còn chú trọng đến mức độ rủi ro, tính minh bạch và động cơ đằng sau các chiến lược thuế. Điều này mở đường cho việc tích hợp lý thuyết đại diện vào phân tích động cơ tránh thuế [17].

3.2. Tránh thuế và vấn đề đại diện

Khung phân tích của Desai và Dharmapala (2006) đặt tránh thuế vào trung tâm của mối quan hệ đại diện giữa cổ đông và nhà quản lý. Theo đó, tránh thuế vừa có thể tạo giá trị cho cổ đông, vừa có thể trở thành công cụ che giấu hành vi tư lợi của nhà quản lý. Do các quyết định thuế mang tính kỹ thuật cao và khó quan sát từ bên ngoài, cùng một mức độ tránh thuế quan sát được có thể phản ánh tối ưu hóa giá trị hoặc gia tăng chi phí đại diện, tùy thuộc vào chất lượng giám sát.

Các nghiên cứu thực nghiệm cho thấy trong môi trường quản trị mạnh, tránh thuế thường được thị trường định giá giá trị doanh nghiệp cao hơn, trong khi ở môi trường quản trị yếu, tránh thuế gắn với hiệu quả đầu tư thấp, rủi ro thông tin cao và phản ứng tiêu cực từ thị trường vốn [14].

3.3. Cấu trúc quản trị doanh nghiệp

Theo khuôn mẫu ủy nhiệm - thừa hành, cổ đông ủy quyền chức năng giám sát và định hướng chiến lược cho hội đồng quản trị, trong khi các nhà quản lý nội bộ - nhờ lợi thế thông tin - có thể gia tăng quyền lực và theo đuổi lợi ích cá nhân nếu thiếu các cơ chế kiểm soát hiệu quả [11]. Việc bổ nhiệm các thành viên độc lập bên ngoài được kỳ vọng sẽ tăng cường vai trò giám sát, qua đó hạn chế các hành vi quản lý mang tính tư lợi.

Bằng chứng thực nghiệm về vai trò của hội đồng quản trị và ủy ban kiểm toán cho thấy tác động của quản trị doanh nghiệp lên tránh thuế mang tính điều kiện. Tính độc lập của hội đồng quản trị có thể hạn chế tránh thuế trong bối cảnh ổn định, nhưng lại thúc đẩy tránh thuế khi doanh nghiệp gặp khó khăn tài chính và việc chấp nhận rủi ro được xem là có lợi cho cổ đông [20]. Các đặc điểm khác như giới tính, chuyên môn thuế và vai trò của ủy ban kiểm toán cũng góp phần định hình hành vi tránh thuế thông qua các kênh giám sát và tư vấn khác nhau. Chẳng hạn, một số nghiên cứu cho thấy sự hiện diện của phụ nữ trong ban điều hành hoặc hội đồng quản trị thường gắn với mức độ tránh thuế thấp hơn, phản ánh xu hướng thận trọng hơn trong các quyết định rủi ro [12]. Ngược lại, chuyên môn thuế hoặc nền tảng pháp lý của thành viên hội đồng quản trị có thể làm gia tăng tránh thuế do cải thiện khả năng thiết kế và thực thi các chiến lược thuế phức tạp [22]. Cấu trúc sở hữu của doanh nghiệp cũng ảnh hưởng mạnh mẽ đến tránh thuế. Badertscher và cộng sự (2013) thừa nhận rằng, các công ty có tỷ lệ sở hữu quản lý cao thì tránh thuế ít hơn các công ty khác. Điều này hàm ý rằng sự tách biệt quyền sở hữu và quyền kiểm soát khuyến khích việc tránh thuế nhưng quyền sở hữu và quyền kiểm soát kết hợp với nhau làm giảm xu hướng tránh thuế. Tương tự, Chen và cộng sự (2022) nhận thấy sự gia tăng cơ cấu sở hữu tổ chức làm gia tăng mức độ tránh thuế, nhưng khi công ty đang có ngưỡng tránh thuế ở mức cao, nếu có sự gia nhập bởi nhà đầu tư tổ chức sẽ làm giảm mức tránh thuế, nguyên nhân chủ yếu các đơn vị có thêm nguồn lực và chiến lược phát triển dài hạn hơn nên sẽ hạn chế rủi ro thông qua việc giảm mức độ tránh thuế. Trái lại các công ty có vốn nhà nước chiếm tỷ trọng lớn thức có mức tránh thuế thấp hơn các doanh nghiệp khác ngoài nhà nước nhất là các doanh nghiệ FDI do đại diện chủ sở hữu nhà nước thường quan tâm nhiều hơn đến thành quả của công ty dưới góc độ đóng góp ngân sách nhà nước và phải thực hiện thêm cả các nhiệm vụ chính trị khác.

3.4. Khuyến khích quản lý và cấu trúc lương thưởng

Thù lao dựa trên cổ phần thường làm gia tăng mức độ tránh thuế do thúc đẩy nhà quản lý chấp nhận rủi ro cao hơn nhằm tối đa hóa dòng tiền sau thuế [1]. Tuy nhiên, mối quan hệ này không tuyến tính và phụ thuộc vào mức độ tránh thuế ban đầu, thiết kế gói thù lao và đặc điểm cá nhân của nhà quản lý, chẳng hạn, Armstrong và cộng sự (2015) cho thấy thù lao khuyến khích thúc đẩy tránh thuế chủ yếu ở các doanh nghiệp ban đầu có mức tránh thuế thấp, trong khi có thể kìm hãm hành vi này ở các doanh nghiệp đã có mức tránh thuế cao. Trong một số bối cảnh, tăng cường gắn kết lợi ích còn có thể làm giảm tránh thuế khi các cơ chế giám sát được củng cố. Ngoài ra, các đặc điểm cá nhân của nhà quản lý cũng có thể làm suy yếu hiệu quả của cơ chế gắn kết khuyến khích. Các nghiên cứu cho thấy CEO và CFO có xu hướng chấp nhận rủi ro cao thường gắn liền với mức độ tránh thuế cao hơn [19]. Ngược lại, một số đặc điểm cá nhân như nền tảng đã từng tham gia quân ngũ lại liên quan đến mức độ tránh thuế thấp hơn, phản ánh hệ giá trị cá nhân ưu tiên tính chính danh của Nhà nước hơn lợi ích cổ đông thuần túy [18].

4. Các kênh và kỹ thuật tránh thuế doanh nghiệp

Tài liệu kế toán - tài chính quốc tế nhất quán ở điểm rằng tránh thuế doanh nghiệp, đặc biệt trong các tập đoàn đa quốc gia, không phải là kết quả của một kỹ thuật đơn lẻ mà là sự kết hợp có hệ thống của nhiều kênh khác nhau. Hai nhóm kênh giữ vai trò chi phối gồm các kênh phi tài chính gắn với chuyển giá và tài sản vô hình chiếm tỷ trọng khoảng 72% và các kênh tài chính dựa trên cấu trúc vốn và dịch chuyển nợ nội bộ, chiếm tỷ trọng khoảng 28% [15]. Đặc điểm nổi bật là tính tập trung cao của hoạt động tránh thuế, khi phần lớn lợi nhuận bị dịch chuyển sang một số ít khu vực có thuế suất rất thấp [4].

4.1. Chuyển giá và cấp phép tài sản vô hình

Chuyển giá (transfer pricing) được xem là kênh tránh thuế quan trọng nhất của các tập đoàn đa quốc gia. Thông qua việc điều chỉnh giá của các giao dịch nội bộ - bao gồm mua bán hàng hóa trung gian, cung cấp dịch vụ quản lý và đặc biệt là cấp phép tài sản vô hình - doanh nghiệp có thể phân bổ lợi nhuận sang các pháp nhân đặt tại quốc gia có thuế suất thấp mà không cần thay đổi đáng kể hoạt động kinh doanh thực. Tài sản vô hình như quyền sở hữu trí tuệ, thương hiệu và thuật toán, giữ vai trò trung tâm trong chiến lược này do khó xác định giá thị trường độc lập, tạo điều kiện cho doanh nghiệp linh hoạt trong việc xác định giá chuyển giao. Các nghiên cứu thực nghiệm và tổng hợp cho thấy phần lớn phản ứng của lợi nhuận trước thuế đối với chênh lệch thuế suất đến từ các kênh phi tài chính, chủ yếu là chuyển giá và cấp phép tài sản vô hình [4]. Phân tích tổng hợp của Beer và cộng sự (2020) ước tính rằng khoảng 70%- 72% tổng mức dịch chuyển lợi nhuận toàn cầu diễn ra thông qua các kênh này.

Các nghiên cứu gần đây sử dụng dữ liệu báo cáo theo quốc gia (country-by-country reporting - CbCR) tiếp tục củng cố vai trò trung tâm của tài sản vô hình. Bratta và cộng sự (2024) cho thấy độ co giãn của lợi nhuận báo cáo theo thuế suất mang tính phi tuyến, với phản ứng đặc biệt mạnh tại các “thiên đường thuế” so với các quốc gia có thuế suất trung bình. Ông cũng chỉ ra rằng khoảng 887 tỷ euro lợi nhuận đã được chuyển dịch trong năm 2017, tương ứng với số thu ngân sách bị thất thu từ thuế thu nhập doanh nghiệp trên toàn cầu gần 245 tỷ euro, tập trung ở các vùng lãnh thổ hoặc quốc gia có thuế suất hiệu dụng dưới 12,5%. Điều này hàm ý rằng, cần bổ sung thêm các quy định để chống xói mòn cơ sở thuế.

Điều này hàm ý rằng việc triển khai các cấu trúc chuyển giá dựa trên tài sản vô hình đòi hỏi chi phí cố định lớn và chỉ trở nên hấp dẫn khi chênh lệch thuế đủ cao.

Ở bình diện vĩ mô, bằng chứng cho thấy chỉ cần chênh lệch 1 điểm phần trăm thuế suất doanh nghiệp cũng có thể làm lợi nhuận trước thuế báo cáo tăng khoảng 1,5%, phản ánh mức độ nhạy cảm đáng kể của lợi nhuận đối với chênh lệch thuế [4]. Tørsløv và cộng sự (2023) ước tính khoảng 36% lợi nhuận đa quốc gia bị dịch chuyển sang các khu vực thuế suất thấp, gây xói mòn đáng kể cơ sở thuế tại các quốc gia tiếp nhận đầu tư. Đối với Việt Nam, các cơ chế này đặc biệt gắn với khu vực FDI và các giao dịch phí bản quyền, dịch vụ nội bộ xuyên biên giới - những lĩnh vực khó kiểm soát và dễ phát sinh tránh thuế.

4.2. Dịch chuyển nợ và cấu trúc vốn mỏng

Bên cạnh các kênh phi tài chính, dịch chuyển lợi nhuận thông qua cấu trúc vốn và khấu trừ lãi vay nội bộ là một kỹ thuật tránh thuế quan trọng. Theo cơ chế này, các công ty con tại quốc gia có thuế suất cao được tài trợ bằng nợ từ các pháp nhân liên kết đặt tại quốc gia thuế suất thấp, qua đó chuyển lợi nhuận ra khỏi cơ sở thuế thông qua chi phí lãi vay được khấu trừ.

Các nghiên cứu thực nghiệm cho thấy kênh tài chính đóng góp khoảng 25%-30% tổng mức dịch chuyển lợi nhuận, thấp hơn so với chuyển giá nhưng vẫn có ý nghĩa kinh tế đáng kể [4]. Hiệu quả của kỹ thuật này phụ thuộc mạnh vào quy định thuế của từng quốc gia, đặc biệt là giới hạn khấu trừ lãi vay và các quy tắc chống vốn mỏng. Bằng chứng từ châu Âu cho thấy việc siết chặt quy định khấu trừ lãi vay làm giảm đáng kể dịch chuyển lợi nhuận qua nợ, nhưng đồng thời có thể làm gia tăng việc sử dụng các kênh tránh thuế khác, phản ánh hiệu ứng thay thế chính sách [21]. Ở cấp độ doanh nghiệp, tác động của kênh này mang tính hai mặt: tránh thuế ở mức “vừa phải” có thể gắn với chi phí vốn cổ phần thấp hơn nhờ dòng tiền kỳ vọng cao hơn và mức độ minh bạch chấp nhận được, trong khi các chiến lược dịch chuyển thu nhập mang tính tích cực thường bị thị trường định giá giá trị doanh nghiệp thấp hơn do rủi ro tuân thủ, rủi ro danh tiếng và thiên lệch đầu tư ngắn hạn [7].

4.3. Các kỹ thuật khác

Ngoài hai kênh tránh thuế cốt lõi nêu trên, văn liệu còn ghi nhận một số kỹ thuật tránh thuế khác như “treaty shopping” (lựa chọn cấu trúc đầu tư để tận dụng hiệp định tránh đánh thuế hai lần), hoãn thuế đối với lợi nhuận nước ngoài và đảo trụ sở doanh nghiệp. Các kỹ thuật này thể hiện khả năng thích ứng cao của doanh nghiệp trước thay đổi chính sách thuế và từng giữ vai trò đáng kể trong giai đoạn trước các sáng kiến chống xói mòn cơ sở thuế.

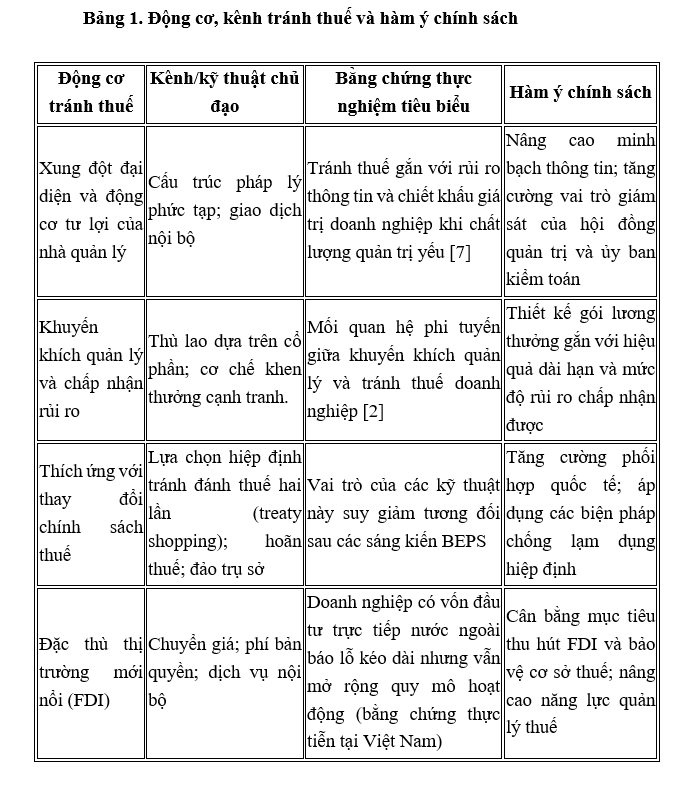

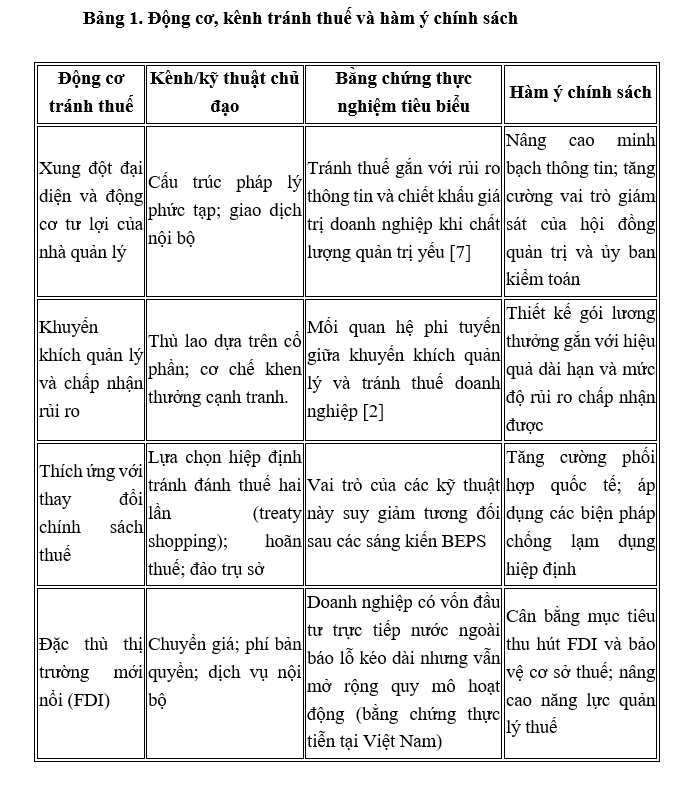

Tuy nhiên, các nghiên cứu gần đây cho thấy vai trò tương đối của các kỹ thuật này đã suy giảm so với chuyển giá và tài sản vô hình, đặc biệt sau khi nhiều quốc gia tăng cường hợp tác thuế quốc tế và triển khai các biện pháp trong khuôn khổ chống xói mòn cơ sở thuế (BEPS). Trong bối cảnh Việt Nam, điều này hàm ý rằng trọng tâm chính sách chống tránh thuế cần tiếp tục tập trung vào giao dịch liên kết, tài sản vô hình và cấu trúc vốn, thay vì chỉ nhắm vào các hành vi trốn thuế rõ ràng theo nghĩa truyền thống (Bảng 1).

5. Kết luận và hàm ý chính sách

Như vậy, tránh thuế doanh nghiệp là kết quả của sự tương tác giữa động cơ tối đa hóa dòng tiền sau thuế, xung đột đại diện và chất lượng các cơ chế quản trị doanh nghiệp, chứ không phải một hành vi đơn lẻ. Trong khuôn mẫu ủy nhiệm - thừa hành, các động cơ này được chuyển hóa thành hành vi thông qua các kênh kỹ thuật chủ đạo như chuyển giá gắn với tài sản vô hình và dịch chuyển nợ nội bộ, với mức độ rủi ro và minh bạch khác nhau. Cùng một mức độ tránh thuế quan sát được có thể phản ánh tối ưu hóa giá trị cho cổ đông hoặc che giấu hành vi tư lợi của nhà quản lý, tùy thuộc vào bối cảnh quản trị và cấu trúc khuyến khích. Sự khác biệt này lý giải vì sao tác động của tránh thuế lên giá trị doanh nghiệp và phản ứng của thị trường vốn không đồng nhất giữa các doanh nghiệp và các hệ thống thể chế. Trên cơ sở đó, Bảng 1 cung cấp một khung tổng hợp liên kết động cơ, kênh tránh thuế và hàm ý chính sách, đặc biệt phù hợp để phân tích tránh thuế trong bối cảnh các nền kinh tế mới nổi như Việt Nam.

Tài liệu tham khảo:

1. Armstrong, C. S., Blouin, J. L., Jagolinzer, A. D., & Larcker, D. F. (2012), The incentives for tax planning. Journal of Accounting and Economics, 53(1–2), 391–411;

2. Armstrong, C. S., Blouin, J. L., Jagolinzer, A. D., & Larcker, D. F. (2015). Corporate governance, incentives, and tax avoidance. Journal of accounting and Economics, 60(1), 1-17;

3. Badertscher, B. A., Katz, S. P., & Rego, S. O. (2013). The separation of ownership and control and corporate tax avoidance. Journal of Accounting and Economics, 56(2–3), 228–250;

4. Beer, S., De Mooij, R., & Liu, L. (2020). International corporate tax avoidance: A review of the channels, magnitudes, and blind spots. Journal of economic surveys, 34(3), 660-688;

5. Bratta, B., Santomartino, V., & Acciari, P. (2024). Assessing profit shifting using country-by-country reports: A nonlinear response to tax rate differentials. National Tax Journal, 77(2), 349-380;

6. Chen, R., El Ghoul, S., Guedhami, O., Wang, H., & Yang, Y. (2022). Corporate governance and tax avoidance: evidence from US cross-listing. The Accounting Review, 97(7), 49-78;

7. Demeré, P., & Gramlich, J. (2019, January). The value of international income shifting to US multinational firms. In Proceedings. Annual conference on taxation and minutes of the annual meeting of the National Tax Association (Vol. 112, pp. 1-86). National Tax Association;

8. Desai, M. A., & Dharmapala, D. (2006). Corporate tax avoidance and high-powered incentives. Journal of Financial Economics, 79(1), 145–179;

9. Dyreng, S. D., Hanlon, M., & Maydew, E. L. (2008). Long‐run corporate tax avoidance. The accounting review, 83(1), 61-82;

10. Dyreng, S. D., Hanlon, M., & Maydew, E. L. (2010). The effects of executives on corporate tax avoidance. The Accounting Review, 85(4), 1163–1189;

11. Fama, E. F., & Jensen, M. C. (1983). Separation of ownership and control. Journal of Law and Economics, 26(2), 301–325;

12. Francis, B. B., Hasan, I., Wu, Q., & Yan, M. (2014). Are female CFOs less tax aggressive? Evidence from tax aggressiveness. The Journal of the American Taxation Association, 36(2), 171-202;

13. Goh, B. W., Lee, J., Lim, C. Y., & Shevlin, T. (2016). The effect of corporate tax avoidance on the cost of equity. The Accounting Review, 91(6), 1647-1670;

14. Hanlon, M., & Heitzman, S. (2010). A review of tax research. Journal of Accounting and Economics, 50(2–3), 127–178;

15. Heckemeyer, J. H., & Overesch, M. (2017). Multinationals’ profit response to tax differentials: Effect size and shifting channels. Canadian Journal of Economics/Revue canadienne d'économique, 50(4), 965-994;

16. Hill, C. W., & Jones, T. M. (1992). Stakeholder‐agency theory. Journal of management studies, 29(2), 131-154;

17. Kovermann, J., & Velte, P. (2019). The impact of corporate governance on corporate tax avoidance-A literature review. Journal of International Accounting, Auditing and Taxation, 36, 100270;

18. Law, K. K., & Mills, L. F. (2017). Military experience and corporate tax avoidance. Review of Accounting Studies, 22(1), 141-184;

19. Olsen, K. J., & Stekelberg, J. (2016). CEO narcissism and corporate tax sheltering. The journal of the American taxation association, 38(1), 1-22;

20. Richardson, G., Wang, B., & Zhang, X. (2016). Ownership structure and corporate tax avoidance: Evidence from publicly listed private firms in China. Journal of Contemporary Accounting & Economics, 12(2), 141-158;

21. Schindler, D., & Schjelderup, G. (2013). Transfer pricing and debt shifting in multinationals (No. 4381). CESifo Working Paper;

22. Taylor, G., & Richardson, G. (2014). Incentives for corporate tax planning and reporting: Empirical evidence from Australia. Journal of Contemporary Accounting & Economics, 10(1), 1-15;

23. Tørsløv, T., Wier, L., & Zucman, G. (2023). The missing profits of nations. The Review of Economic Studies, 90(3), 1499-1534.

Tác giả:

TS. Cao Tấn Huy

Đại học Tài chính - Marketing

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 01/2026)